Bewirtungskosten absetzen: Die 70%-Regel einfach erklärt (mit Buchungssätzen)

Was sind Bewirtungskosten und wann sind sie absetzbar?

Bewirtungskosten entstehen, wenn Sie Geschäftspartner, Kunden oder Mitarbeiter im Rahmen Ihrer geschäftlichen Tätigkeit bewirten. Das umfasst Essen, Getränke und weitere Aufwendungen in Restaurants, bei Catering-Events oder bei betrieblichen Veranstaltungen.

Die gute Nachricht: Bewirtungskosten sind steuerlich absetzbar – allerdings nicht immer in voller Höhe. Je nachdem, ob es sich um eine geschäftliche Bewirtung (mit externen Gästen) oder eine betriebliche Bewirtung (nur eigene Mitarbeiter) handelt, gelten unterschiedliche Regeln.

In diesem Ratgeber erfahren Sie alles, was Sie über die steuerliche Absetzbarkeit von Bewirtungskosten wissen müssen: von der 70%-Regel über den Vorsteuerabzug bis hin zu den korrekten Buchungssätzen in SKR03 und SKR04.

Gesetzliche Grundlage: § 4 Abs. 5 Nr. 2 EStG

Die steuerliche Behandlung von Bewirtungskosten ist in § 4 Abs. 5 Nr. 2 des Einkommensteuergesetzes (EStG) geregelt. Dort heißt es sinngemäß:

Aufwendungen für die Bewirtung von Personen aus geschäftlichem Anlass dürfen den Gewinn nur dann mindern, wenn sie angemessen sind und der Nachweis durch einen ordnungsgemäßen Bewirtungsbeleg erbracht wird. Abzugsfähig sind 70 Prozent der angemessenen Aufwendungen.

Das bedeutet konkret:

- Nur 70 % der Bewirtungskosten sind als Betriebsausgabe abzugsfähig.

- Die restlichen 30 % sind nicht abzugsfähig und gelten als nicht abziehbare Betriebsausgabe.

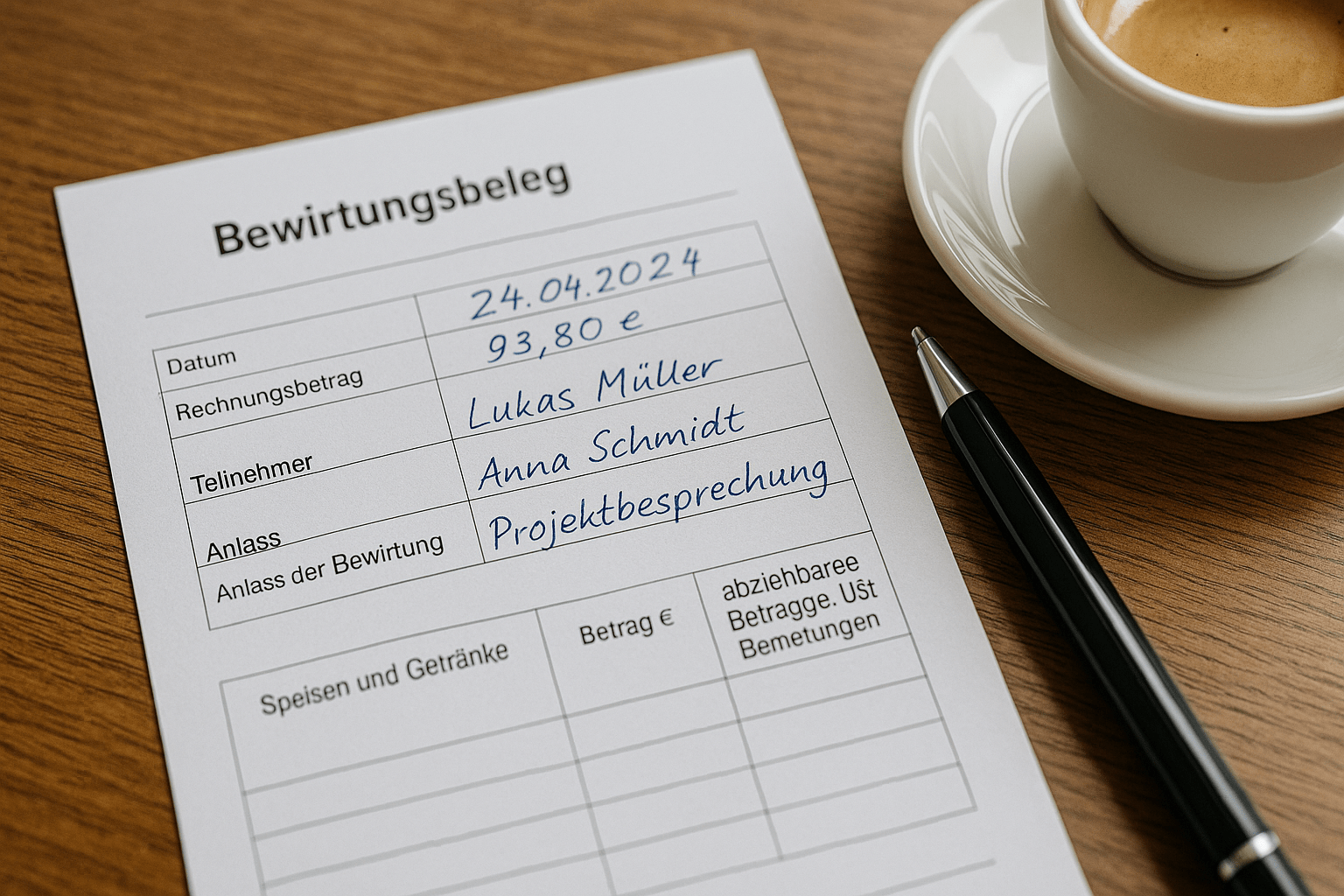

- Ein ordnungsgemäßer Bewirtungsbeleg ist zwingend erforderlich.

- Die Aufwendungen müssen angemessen sein.

Die 70%-Regel im Detail

Die 70%-Regel besagt, dass bei einer geschäftlichen Bewirtung (Bewirtung mit externen Geschäftspartnern) nur 70 % der Netto-Bewirtungskosten als Betriebsausgabe abgezogen werden dürfen. Die verbleibenden 30 % sind steuerlich nicht abzugsfähig.

Rechenbeispiel

Angenommen, Sie laden einen Geschäftspartner zum Essen ein und die Rechnung beträgt 200,00 Euro netto (zzgl. 19 % USt):

| Position | Betrag |

|---|---|

| Rechnungsbetrag netto | 200,00 € |

| Umsatzsteuer (19 %) | 38,00 € |

| Bruttobetrag | 238,00 € |

| Abzugsfähige Bewirtungskosten (70 % von 200,00 €) | 140,00 € |

| Nicht abzugsfähige Bewirtungskosten (30 % von 200,00 €) | 60,00 € |

| Vorsteuerabzug (100 % von 38,00 €) | 38,00 € |

Wichtig: Die 70%-Regel bezieht sich auf den Nettobetrag. Die Vorsteuer ist dagegen zu 100 % abzugsfähig (dazu gleich mehr).

Vorsteuerabzug: 100 % vs. 70 % – was gilt wann?

Ein häufiger Irrtum ist, dass auch die Vorsteuer nur zu 70 % abgezogen werden darf. Das ist falsch. Es gilt:

- Vorsteuer auf geschäftliche Bewirtungskosten: Zu 100 % abzugsfähig, sofern eine ordnungsgemäße Rechnung nach § 14 UStG vorliegt.

- Bewirtungskosten (netto): Nur zu 70 % als Betriebsausgabe abzugsfähig.

Voraussetzungen für den vollen Vorsteuerabzug:

- Die Rechnung erfüllt die Anforderungen nach § 14 UStG (Rechnungspflichtangaben).

- Der Bewirtungsbeleg ist ordnungsgemäß ausgefüllt.

- Die Bewirtung steht in einem geschäftlichen Zusammenhang.

- Sie sind zum Vorsteuerabzug berechtigt (kein Kleinunternehmer nach § 19 UStG).

Bei Kleinunternehmern entfällt der Vorsteuerabzug komplett. Sie können lediglich 70 % des Bruttobetrags als Betriebsausgabe ansetzen.

Korrekte Buchungssätze für Bewirtungskosten

Die Buchung von Bewirtungskosten erfordert besondere Aufmerksamkeit, da der abzugsfähige und der nicht abzugsfähige Anteil getrennt gebucht werden müssen.

Buchung in SKR03

Für unser Beispiel (200,00 € netto, 38,00 € USt, Zahlung per Kreditkarte):

| Buchungssatz | Soll | Haben | Betrag |

|---|---|---|---|

| Abzugsfähige Bewirtungskosten | 4650 (Bewirtungskosten 70 %) | 140,00 € | |

| Nicht abzugsfähige Bewirtungskosten | 4654 (Bewirtungskosten nicht abzugsfähig 30 %) | 60,00 € | |

| Vorsteuer | 1576 (Abziehbare Vorsteuer 19 %) | 38,00 € | |

| Zahlung | 1200 (Bank) oder 1000 (Kasse) | 238,00 € |

Konten in SKR03 im Überblick:

- 4650 – Bewirtungskosten (abzugsfähig, 70 %)

- 4654 – Nicht abzugsfähige Bewirtungskosten (30 %)

- 1576 – Abziehbare Vorsteuer 19 %

- 1571 – Abziehbare Vorsteuer 7 % (für ermäßigte Speisen, wenn zutreffend)

Buchung in SKR04

Die gleiche Buchung im Kontenrahmen SKR04:

| Buchungssatz | Soll | Haben | Betrag |

|---|---|---|---|

| Abzugsfähige Bewirtungskosten | 6640 (Bewirtungskosten 70 %) | 140,00 € | |

| Nicht abzugsfähige Bewirtungskosten | 6644 (Bewirtungskosten nicht abzugsfähig 30 %) | 60,00 € | |

| Vorsteuer | 1406 (Abziehbare Vorsteuer 19 %) | 38,00 € | |

| Zahlung | 1800 (Bank) oder 1600 (Kasse) | 238,00 € |

Konten in SKR04 im Überblick:

- 6640 – Bewirtungskosten (abzugsfähig, 70 %)

- 6644 – Nicht abzugsfähige Bewirtungskosten (30 %)

- 1406 – Abziehbare Vorsteuer 19 %

- 1401 – Abziehbare Vorsteuer 7 %

Tipp für die Buchhaltungssoftware

Die meisten gängigen Buchhaltungsprogramme wie DATEV, Lexware oder sevDesk nehmen die Aufteilung in 70 % und 30 % automatisch vor, wenn Sie den richtigen Buchungsschlüssel verwenden. Achten Sie darauf, den Beleg als „Bewirtungskosten“ zu kennzeichnen.

Geschäftliche vs. betriebliche Bewirtung: 70 % vs. 100 %

Ein entscheidender Unterschied, den viele Unternehmer übersehen:

Geschäftliche Bewirtung (70 % abzugsfähig)

Eine geschäftliche Bewirtung liegt vor, wenn externe Personen bewirtet werden – also Geschäftspartner, Kunden, Lieferanten oder potenzielle Auftraggeber. Hier gilt die 70%-Regel.

Beispiele:

- Geschäftsessen mit einem Kunden im Restaurant

- Bewirtung eines Lieferanten bei Vertragsverhandlungen

- Einladung eines potenziellen Geschäftspartners zum Abendessen

Betriebliche Bewirtung (100 % abzugsfähig)

Eine betriebliche Bewirtung liegt vor, wenn ausschließlich eigene Mitarbeiter bewirtet werden – ohne externe Gäste. Hier sind die Kosten zu 100 % als Betriebsausgabe absetzbar.

Beispiele:

- Weihnachtsfeier ausschließlich mit Mitarbeitern

- Teamessen nach einem erfolgreichen Projektabschluss

- Arbeitsessen während einer internen Besprechung

Achtung: Sobald auch nur ein externer Gast teilnimmt, gilt für die gesamte Bewirtung die 70%-Regel. Es gibt keine anteilige Aufteilung.

Welche Kosten zählen als Bewirtungskosten?

Nicht jede Ausgabe im Zusammenhang mit einem Geschäftsessen ist automatisch eine Bewirtungskosten. Folgende Kosten werden anerkannt:

Absetzbare Bewirtungskosten

- Speisen und Getränke: Alle konsumierten Speisen und Getränke im Restaurant.

- Trinkgeld: Trinkgeld ist als Bewirtungskosten absetzbar, muss aber auf dem Beleg dokumentiert werden (Betrag und Empfänger). Bei maschinell erstellten Rechnungen sollte das Trinkgeld handschriftlich vermerkt und vom Kellner bestätigt werden.

- Garderobengebühr: Kosten für die Garderobe im Restaurant zählen zu den Bewirtungskosten.

- Unterhaltungsprogramm: Kosten für Musik oder Unterhaltung, die direkt mit der Bewirtung zusammenhängen, können absetzbar sein.

Wichtige Hinweise zum Trinkgeld

Trinkgeld auf dem Bewirtungsbeleg richtig zu dokumentieren, ist essenziell:

- Betrag des Trinkgelds auf der Rechnung oder dem Beleg vermerken.

- Bei Kartenzahlung erscheint das Trinkgeld idealerweise auf dem Kartenzahlungsbeleg.

- Bei Barzahlung: Handschriftlicher Vermerk mit Unterschrift des Kellners.

- Auch das Trinkgeld unterliegt der 70%-Regel bei geschäftlicher Bewirtung.

Welche Kosten sind NICHT als Bewirtungskosten absetzbar?

Folgende Ausgaben werden vom Finanzamt nicht als Bewirtungskosten anerkannt:

- Geschenke an Geschäftspartner (z. B. Weinflaschen, Pralinen) – diese fallen unter die Geschenke-Regelung (§ 4 Abs. 5 Nr. 1 EStG, max. 50 € pro Person/Jahr).

- Übernachtungskosten – auch wenn sie im Zusammenhang mit einem Geschäftsessen stehen.

- Fahrtkosten zum Restaurant – diese sind als Reisekosten separat absetzbar.

- Raummiete für Veranstaltungen – wird separat als Betriebsausgabe gebucht, nicht als Bewirtungskosten.

- Bewirtung ohne geschäftlichen Anlass – private Essen sind nicht absetzbar.

- Unangemessen hohe Kosten – das Finanzamt kann den Abzug kürzen, wenn die Kosten in keinem Verhältnis zum geschäftlichen Anlass stehen.

Aufbewahrungsfrist: 10 Jahre

Bewirtungsbelege müssen gemäß § 147 Abs. 1 Nr. 4 AO (Abgabenordnung) für 10 Jahre aufbewahrt werden. Die Frist beginnt mit dem Ende des Kalenderjahres, in dem der Beleg ausgestellt wurde.

Beispiel: Ein Bewirtungsbeleg vom 15. März 2026 muss bis zum 31. Dezember 2036 aufbewahrt werden.

Tipp: Thermobelege verblassen mit der Zeit. Erstellen Sie zeitnah eine digitale Kopie (Scan oder Foto) und bewahren Sie diese zusammen mit dem Original auf. Seit 2024 werden digitale Belege vom Finanzamt vollständig anerkannt, sofern die GoBD-Anforderungen erfüllt sind.

Häufige Fehler bei der Absetzung von Bewirtungskosten

Diese Fehler führen regelmäßig dazu, dass das Finanzamt Bewirtungskosten nicht anerkennt:

- Fehlender oder unvollständiger Bewirtungsbeleg: Ohne ordnungsgemäßen Beleg mit allen Pflichtangaben gibt es keinen Betriebsausgabenabzug.

- Ungenauer geschäftlicher Anlass: „Geschäftsessen“ reicht nicht aus. Der konkrete Anlass muss benannt werden (z. B. „Besprechung Projekt XY“, „Vertragsverhandlung Rahmenvertrag 2026“).

- Fehlende Teilnehmerliste: Alle Teilnehmer müssen namentlich aufgeführt werden – auch Sie selbst als Gastgeber.

- Vorsteuer nur zu 70 % abgezogen: Die Vorsteuer ist zu 100 % abziehbar. Wer nur 70 % abzieht, verschenkt bares Geld.

- Verwechslung von geschäftlicher und betrieblicher Bewirtung: Reine Mitarbeiterbewirtung ist zu 100 % absetzbar. Die falsche Einordnung kostet Geld.

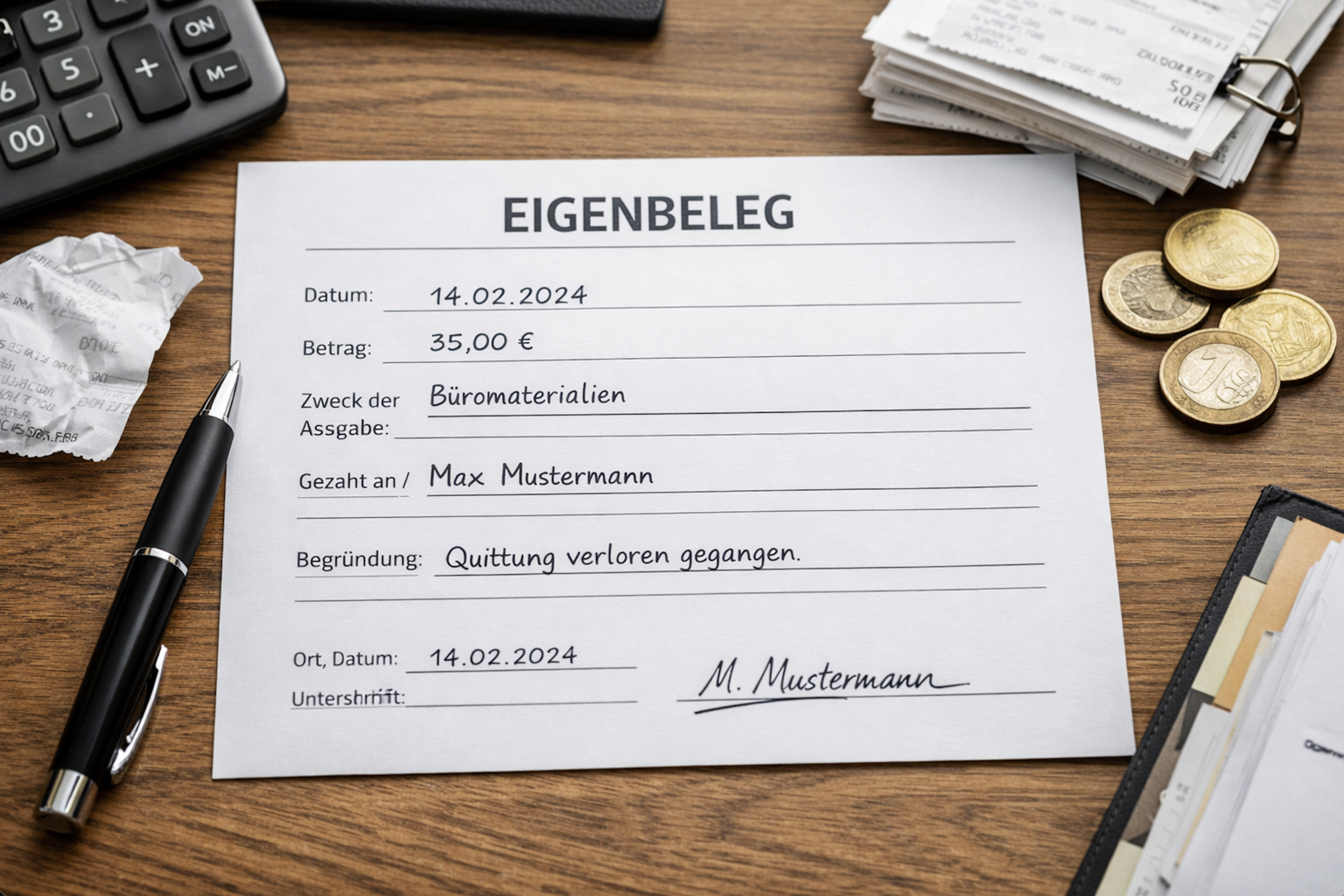

- Bewirtung im eigenen Büro nicht dokumentiert: Auch Bewirtungen außerhalb von Restaurants müssen belegt werden – mit einem Eigenbeleg.

- Trinkgeld nicht dokumentiert: Ohne Nachweis auf dem Beleg ist Trinkgeld nicht absetzbar.

- Aufbewahrungsfrist nicht eingehalten: Belege müssen 10 Jahre aufbewahrt werden. Fehlende Belege bei einer Betriebsprüfung führen zu Nachzahlungen.

Häufig gestellte Fragen (FAQ)

Sind Bewirtungskosten zu 100 % absetzbar?

Nur bei rein betrieblichen Bewirtungen (ausschließlich eigene Mitarbeiter, kein externer Gast). Geschäftliche Bewirtungen mit externen Personen sind nur zu 70 % absetzbar.

Wie hoch dürfen Bewirtungskosten sein?

Es gibt keine feste Obergrenze. Die Kosten müssen jedoch angemessen sein. Das Finanzamt prüft die Angemessenheit im Einzelfall. Als Faustregel gilt: Die Kosten sollten im Verhältnis zum geschäftlichen Anlass und zur Branche stehen.

Kann ich Bewirtungskosten ohne Rechnung absetzen?

Grundsätzlich nein. Bei Bewirtungen in einer Gaststätte ist eine maschinell erstellte Rechnung des Restaurants erforderlich. Bei Bewirtungen außerhalb von Gaststätten (z. B. im Büro) genügt ein Eigenbeleg mit allen erforderlichen Angaben.

Muss ich bei Beträgen unter 250 Euro auch einen Bewirtungsbeleg ausfüllen?

Ja. Unabhängig von der Höhe des Betrags ist immer ein vollständig ausgefüllter Bewirtungsbeleg mit allen Pflichtangaben erforderlich. Die 250-Euro-Grenze betrifft lediglich die Anforderungen an die Restaurantrechnung (vereinfachte vs. vollständige Rechnung).

Kann ich Bewirtungskosten als Kleinunternehmer absetzen?

Ja, auch Kleinunternehmer können Bewirtungskosten als Betriebsausgabe absetzen (70 % bei geschäftlicher Bewirtung). Der Vorsteuerabzug entfällt jedoch, da Kleinunternehmer nach § 19 UStG keine Umsatzsteuer ausweisen und abziehen dürfen.

Sind Bewirtungskosten bei einer Betriebsprüfung besonders prüfungsrelevant?

Ja, Bewirtungskosten gehören zu den Top-Prüfungspunkten bei Betriebsprüfungen. Prüfer achten besonders auf die Vollständigkeit der Belege, die Plausibilität des geschäftlichen Anlasses und die Angemessenheit der Kosten.

Weiterführende Artikel

Vertiefen Sie Ihr Wissen rund um Bewirtungsbelege und steuerliche Absetzbarkeit:

- Was ist ein Bewirtungsbeleg? – Grundlagen und Definition

- Bewirtungsbeleg Vorlage – Kostenlose Vorlagen zum Download

- Bewirtungsbeleg richtig ausfüllen – Schritt-für-Schritt-Anleitung

- Bewirtungsbeleg über 250 Euro – Zusätzliche Anforderungen bei höheren Beträgen

- Trinkgeld auf dem Bewirtungsbeleg – So dokumentieren Sie Trinkgeld korrekt

- Eigenbeleg erstellen – Wenn keine Restaurantrechnung vorliegt

Autor

Sebastian Wiercinski

Gründer von Bewirtungsbeleg.net · Geschäftsführer Automando GmbH

Sebastian Wiercinski ist Gründer von Bewirtungsbeleg.net und Geschäftsführer der Automando GmbH. Er entwickelt digitale Lösungen für Buchhaltung und Steuerrecht und schreibt praxisnahe Ratgeber rund um Bewirtungsbelege und Betriebsausgaben.

Inhaltsverzeichnis

- Was sind Bewirtungskosten und wann sind sie absetzbar?

- Gesetzliche Grundlage: § 4 Abs. 5 Nr. 2 EStG

- Die 70%-Regel im Detail

- Rechenbeispiel

- Vorsteuerabzug: 100 % vs. 70 % – was gilt wann?

- Korrekte Buchungssätze für Bewirtungskosten

- Buchung in SKR03

- Buchung in SKR04

- Tipp für die Buchhaltungssoftware

- Geschäftliche vs. betriebliche Bewirtung: 70 % vs. 100 %

- Geschäftliche Bewirtung (70 % abzugsfähig)

- Betriebliche Bewirtung (100 % abzugsfähig)

- Welche Kosten zählen als Bewirtungskosten?

- Absetzbare Bewirtungskosten

- Wichtige Hinweise zum Trinkgeld

- Welche Kosten sind NICHT als Bewirtungskosten absetzbar?

- Aufbewahrungsfrist: 10 Jahre

- Häufige Fehler bei der Absetzung von Bewirtungskosten

- Häufig gestellte Fragen (FAQ)

- Sind Bewirtungskosten zu 100 % absetzbar?

- Wie hoch dürfen Bewirtungskosten sein?

- Kann ich Bewirtungskosten ohne Rechnung absetzen?

- Muss ich bei Beträgen unter 250 Euro auch einen Bewirtungsbeleg ausfüllen?

- Kann ich Bewirtungskosten als Kleinunternehmer absetzen?

- Sind Bewirtungskosten bei einer Betriebsprüfung besonders prüfungsrelevant?

- Weiterführende Artikel