Eigenbeleg: Definition, Vorlage & Pflichtangaben für die Steuererklärung

Du hast eine Ausgabe getätigt, aber keinen Beleg erhalten? Dann brauchst du einen Eigenbeleg. In diesem Ratgeber erfährst du, was ein Eigenbeleg ist, wann du ihn ausstellen darfst, welche Pflichtangaben er enthalten muss und wo die Grenzen liegen. Inklusive kostenloser Vorlage zum Download.

Was ist ein Eigenbeleg?

Ein Eigenbeleg (auch Ersatzbeleg oder Notbeleg genannt) ist ein selbst erstelltes Dokument, das eine Geschäftsausgabe nachweist, für die kein externer Beleg vorliegt. Er dient als Ersatz für fehlende Quittungen, Rechnungen oder Kassenbelege und ermöglicht es, die Ausgabe dennoch in der Buchhaltung zu erfassen und steuerlich geltend zu machen.

Die rechtliche Grundlage findet sich im Grundsatz der Belegpflicht (§ 146 Abs. 1 AO): Jeder Geschäftsvorfall muss durch einen Beleg nachgewiesen werden. Wenn kein Fremdbeleg existiert, ist der Eigenbeleg die akzeptierte Alternative – allerdings nur unter bestimmten Voraussetzungen.

Wann darf ich einen Eigenbeleg ausstellen?

Ein Eigenbeleg ist nur dann zulässig, wenn du keinen externen Beleg erhalten kannst. Typische Situationen sind:

- Parkautomaten und Parkuhren ohne Quittungsfunktion

- Trinkgeld in bar (wird nicht auf der Rechnung ausgewiesen)

- Automatenware (Getränke-, Snack- oder Briefmarkenautomaten)

- Verlorene oder beschädigte Belege (Thermobelege verblassen häufig)

- Telefonate an öffentlichen Telefonen

- Garderobe bei Geschäftsveranstaltungen

- Kleinausgaben im Ausland, bei denen kein Beleg ausgestellt wird

Wichtig: Ein Eigenbeleg ist kein Freifahrtschein. Das Finanzamt akzeptiert ihn nur, wenn die Ausgabe glaubhaft und nachvollziehbar ist. Bei häufiger oder hoher Nutzung von Eigenbelegen wird das Finanzamt genauer hinschauen.

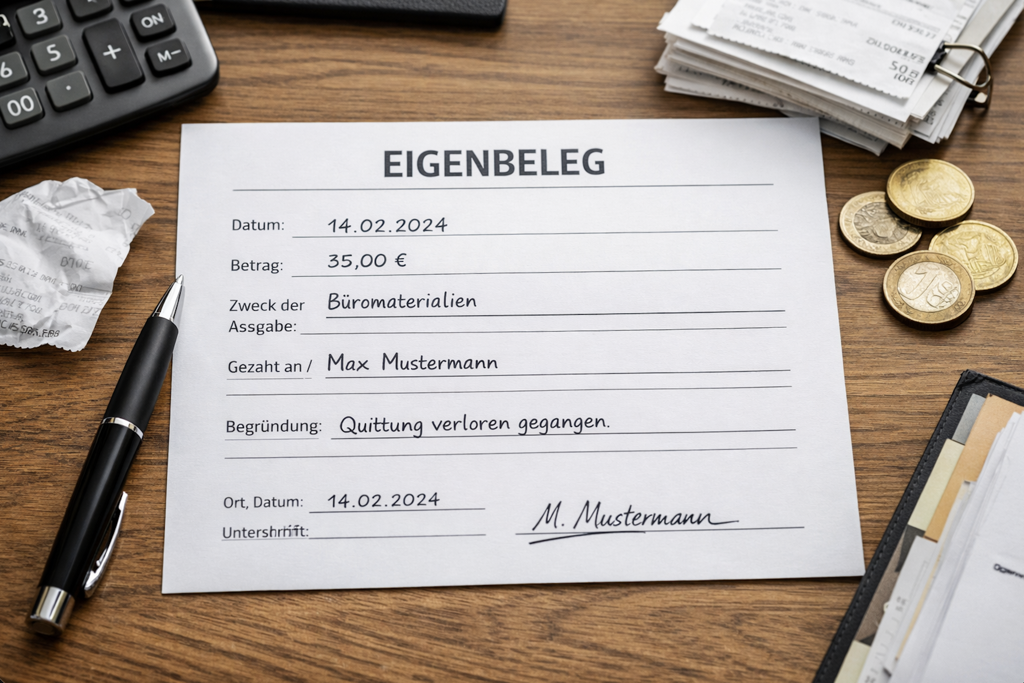

Pflichtangaben auf dem Eigenbeleg

Damit das Finanzamt deinen Eigenbeleg anerkennt, muss er folgende Angaben enthalten:

- Name und Anschrift des Zahlungsempfängers (soweit bekannt)

- Art der Ausgabe – eine genaue Beschreibung, was gekauft oder bezahlt wurde

- Datum der Ausgabe

- Betrag (möglichst genau, ggf. geschätzt mit entsprechendem Vermerk)

- Grund, warum kein Originalbeleg vorhanden ist

- Datum der Ausstellung des Eigenbelegs

- Unterschrift des Ausstellers

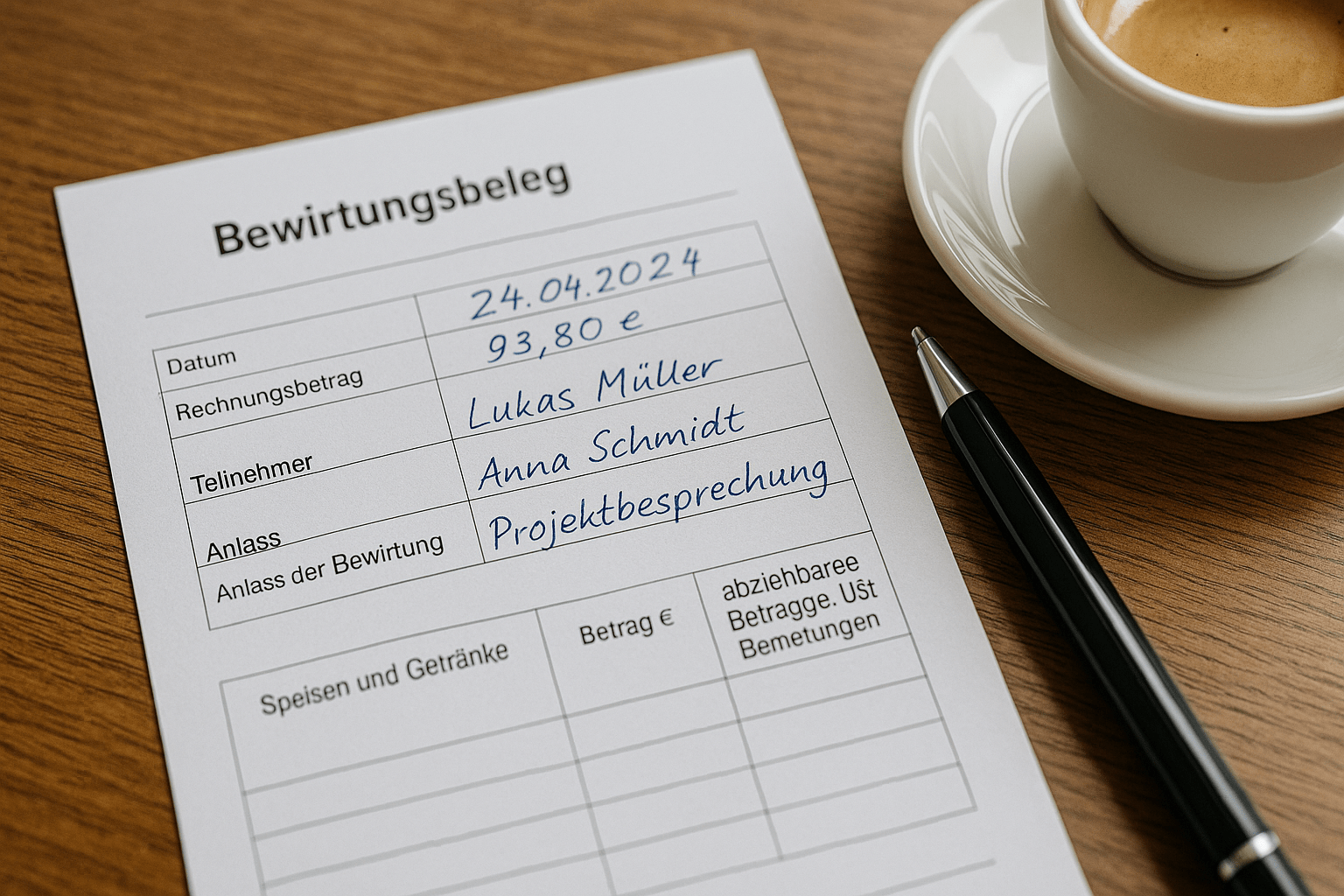

Eigenbeleg-Vorlage: Kostenlos herunterladen

Um sicherzustellen, dass dein Eigenbeleg alle erforderlichen Angaben enthält, nutze am besten eine fertige Vorlage. Die wichtigsten Felder sind vorgedruckt, sodass du nur noch ausfüllen musst. Lade dir unsere Bewirtungsbeleg-Vorlage herunter – sie enthält auch ein Eigenbeleg-Feld für Bartrinkgeld.

Beispiele für korrekte Eigenbelege

| Situation | Beschreibung auf dem Eigenbeleg | Betrag |

|---|---|---|

| Parkgebühr | Parkgebühr am Parkautomaten, Hauptbahnhof München, kein Beleg ausgegeben | 4,00 € |

| Trinkgeld bar | Trinkgeld an Kellner (bar), Restaurant Goldener Löwe, im Rahmen Kundenbewirtung | 15,00 € |

| Getränkeautomat | 3x Kaffee am Automaten, Messestand Hannover Messe, kein Bondruck | 6,00 € |

| Garderobe | Garderobengebühr bei Firmenveranstaltung „Digital Summit 2026″, Berlin | 3,00 € |

| Verlorener Beleg | Taxi zum Kundentermin Firma ABC, Original-Quittung verloren gegangen | ca. 22,00 € |

Steuerliche Grenzen des Eigenbelegs

Obwohl der Eigenbeleg ein legitimes Instrument der Buchführung ist, gibt es wichtige Einschränkungen:

- Kein Vorsteuerabzug: Auf Basis eines Eigenbelegs kannst du keine Vorsteuer geltend machen. Dafür brauchst du zwingend eine ordnungsgemäße Rechnung nach § 14 UStG.

- Angemessene Beträge: Das Finanzamt wird bei hohen Eigenbeleg-Beträgen misstrauisch. Eigenbelege eignen sich vor allem für Kleinbeträge.

- Nicht als Dauerlösung: Regelmäßige Eigenbelege für die gleiche Ausgabenart sind ein Warnsignal. Versuche immer, einen regulären Beleg zu erhalten.

- Keine Eigenbelege für Bewirtungen: Für geschäftliche Bewirtungsbelege reicht ein Eigenbeleg allein nicht aus – die maschinelle Restaurantrechnung ist immer erforderlich.

Eigenbeleg vs. Bewirtungsbeleg: Was ist der Unterschied?

| Kriterium | Eigenbeleg | Bewirtungsbeleg |

|---|---|---|

| Zweck | Ersatznachweis für fehlende Belege | Nachweis einer geschäftlichen Bewirtung |

| Aussteller | Du selbst (Unternehmer) | Du selbst + Restaurantrechnung |

| Vorsteuerabzug | Nicht möglich | 100 % möglich (bei korrekter Rechnung) |

| Betriebsausgabenabzug | 100 % (wenn plausibel) | 70 % der Netto-Bewirtungskosten |

| Externe Rechnung nötig? | Nein (das ist ja der Sinn) | Ja, maschinelle Restaurantrechnung ist Pflicht |

| Typische Beträge | Kleinbeträge (1–50 €) | Alle Beträge |

Sonderfall Trinkgeld: Wenn du bei einer geschäftlichen Bewirtung Bartrinkgeld gibst, dokumentierst du die Restaurantrechnung über den Bewirtungsbeleg und das Bartrinkgeld zusätzlich über einen Eigenbeleg. Beides gehört zusammen in die Buchhaltung.

Aufbewahrungsfrist für Eigenbelege

Eigenbelege unterliegen wie alle Buchungsbelege der 10-jährigen Aufbewahrungsfrist (§ 147 Abs. 1 Nr. 4 AO). Die Frist beginnt am Ende des Kalenderjahres, in dem der Eigenbeleg erstellt wurde. Eine digitale Aufbewahrung (Scan/Foto) ist zulässig, wenn die GoBD-Anforderungen eingehalten werden.

Tipps für den Umgang mit Eigenbelegen

- Sofort erstellen: Stelle den Eigenbeleg am besten noch am selben Tag aus, solange du dich an die Details erinnerst.

- Möglichst genau sein: Je genauer die Angaben, desto glaubwürdiger der Beleg.

- Beleg-App nutzen: Mit der bewirtungsbeleg.net App kannst du Belege sofort digitalisieren und sicher archivieren.

- Vordrucke bereithalten: Drucke dir einige Eigenbeleg-Vordrucke aus und habe sie griffbereit.

- Originale versuchen: Bitte immer zuerst um einen regulären Beleg, bevor du zum Eigenbeleg greifst.

Häufig gestellte Fragen zum Eigenbeleg (FAQ)

Gibt es eine Betragsgrenze für Eigenbelege?

Nein, es gibt keine gesetzliche Höchstgrenze für Eigenbelege. Allerdings wird das Finanzamt bei höheren Beträgen (über 150 Euro) kritischer prüfen. Als Faustregel gilt: Je höher der Betrag, desto wichtiger ist eine plausible Begründung, warum kein Originalbeleg vorliegt.

Kann ich einen Eigenbeleg für verlorene Rechnungen ausstellen?

Ja, das ist einer der häufigsten Anwendungsfälle. Wichtig ist, dass du auf dem Eigenbeleg vermerkst, dass der Originalbeleg verloren gegangen ist. Versuche vorher, beim Aussteller eine Zweitschrift zu erhalten – das wird vom Finanzamt besser akzeptiert als ein Eigenbeleg.

Muss der Eigenbeleg unterschrieben werden?

Ja, die Unterschrift des Ausstellers ist eine Pflichtangabe auf dem Eigenbeleg. Sie bestätigt die Richtigkeit der Angaben.

Kann ich Vorsteuer auf Basis eines Eigenbelegs geltend machen?

Nein. Für den Vorsteuerabzug benötigst du zwingend eine ordnungsgemäße Rechnung nach § 14 UStG mit separat ausgewiesener Umsatzsteuer. Ein Eigenbeleg erfüllt diese Anforderungen nicht.

Weiterführende Artikel

- Was ist ein Bewirtungsbeleg? Kompletter Ratgeber

- Bewirtungsbeleg Vorlage (PDF & Word) kostenlos

- Bewirtungsbeleg richtig ausfüllen – Anleitung

- Trinkgeld auf dem Bewirtungsbeleg

Autor

Sebastian Wiercinski

Gründer von Bewirtungsbeleg.net · Geschäftsführer Automando GmbH

Sebastian Wiercinski ist Gründer von Bewirtungsbeleg.net und Geschäftsführer der Automando GmbH. Er entwickelt digitale Lösungen für Buchhaltung und Steuerrecht und schreibt praxisnahe Ratgeber rund um Bewirtungsbelege und Betriebsausgaben.

Inhaltsverzeichnis

- Was ist ein Eigenbeleg?

- Wann darf ich einen Eigenbeleg ausstellen?

- Pflichtangaben auf dem Eigenbeleg

- Eigenbeleg-Vorlage: Kostenlos herunterladen

- Beispiele für korrekte Eigenbelege

- Steuerliche Grenzen des Eigenbelegs

- Eigenbeleg vs. Bewirtungsbeleg: Was ist der Unterschied?

- Aufbewahrungsfrist für Eigenbelege

- Tipps für den Umgang mit Eigenbelegen

- Häufig gestellte Fragen zum Eigenbeleg (FAQ)

- Gibt es eine Betragsgrenze für Eigenbelege?

- Kann ich einen Eigenbeleg für verlorene Rechnungen ausstellen?

- Muss der Eigenbeleg unterschrieben werden?

- Kann ich Vorsteuer auf Basis eines Eigenbelegs geltend machen?

- Weiterführende Artikel