Was ist ein Bewirtungsbeleg? Definition, Pflichtangaben & Beispiele

Du hast von „Bewirtungsbeleg“ gehört, weißt aber nicht genau, was das ist? Hier bekommst du eine einfache Erklärung – plus eine praktische Checkliste, Beispiele aus der Praxis und die häufigsten Fehler, damit dein Beleg vom Finanzamt anerkannt wird.

Definition: Was ist ein Bewirtungsbeleg?

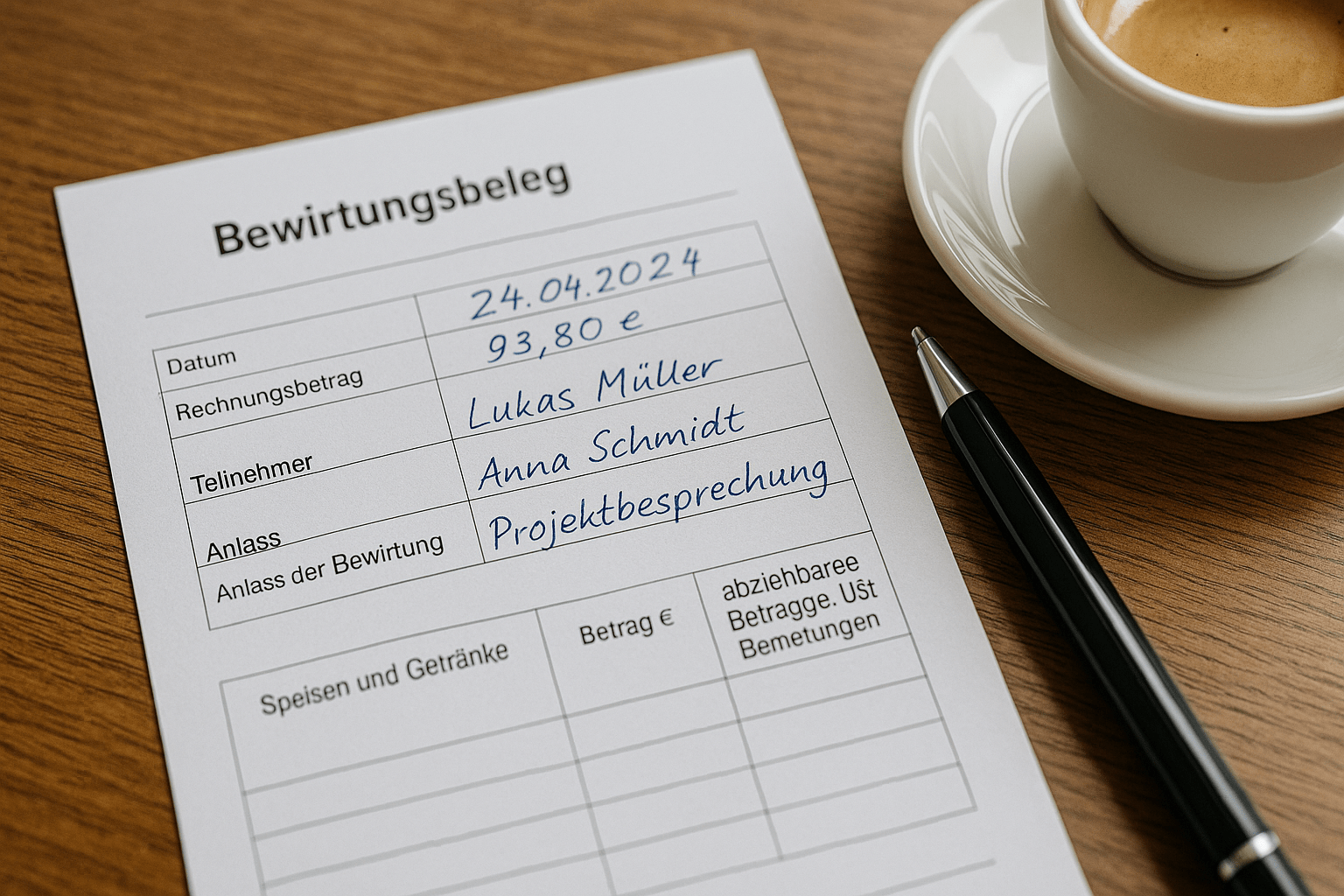

Ein Bewirtungsbeleg ist ein steuerliches Dokument, das eine geschäftlich veranlasste Bewirtung nachweist. Er dokumentiert, wer bewirtet hat, wen, wo, wann und warum. Der Bewirtungsbeleg besteht dabei aus zwei Teilen: dem Restaurantbeleg (Kassenbon oder Rechnung der Gaststätte) und den ergänzenden Angaben des Gastgebers (Anlass, Teilnehmer, Unterschrift).

Nur mit einem korrekt und vollständig ausgefüllten Bewirtungsbeleg können die Bewirtungskosten in der Buchhaltung ordnungsgemäß erfasst und gegenüber dem Finanzamt plausibel begründet werden. Ohne diesen Nachweis droht die Aberkennung des Betriebsausgabenabzugs – und im schlimmsten Fall eine Nachzahlung bei der nächsten Betriebsprüfung.

Rechtliche Grundlagen: Warum ist der Bewirtungsbeleg Pflicht?

Die gesetzliche Grundlage für den Bewirtungsbeleg findet sich in § 4 Abs. 5 Satz 1 Nr. 2 EStG (Einkommensteuergesetz). Dort ist geregelt, dass Aufwendungen für die Bewirtung von Personen aus geschäftlichem Anlass nur dann als Betriebsausgaben abzugsfähig sind, wenn bestimmte Nachweispflichten erfüllt werden.

Die wichtigsten Regelungen im Überblick:

- § 4 Abs. 5 Nr. 2 EStG: Bewirtungsaufwendungen sind nur zu 70 % als Betriebsausgaben abziehbar. Die restlichen 30 % sind nicht abzugsfähig.

- § 4 Abs. 7 EStG: Die Aufwendungen müssen einzeln und getrennt von den sonstigen Betriebsausgaben aufgezeichnet werden.

- BMF-Schreiben vom 30.06.2021: Konkretisiert die Anforderungen an den Bewirtungsbeleg und die maschinell erstellte Rechnung.

- § 15 Abs. 1a UStG: Die Vorsteuer aus Bewirtungsaufwendungen ist zu 100 % abziehbar – vorausgesetzt, die Rechnung erfüllt die Anforderungen nach § 14 UStG.

Wofür brauche ich einen Bewirtungsbeleg?

Ein Bewirtungsbeleg erfüllt mehrere Funktionen gleichzeitig:

- Nachweis der geschäftlichen Veranlassung: Er belegt, dass die Bewirtung einem konkreten geschäftlichen Zweck diente – z. B. ein Kundengespräch, eine Vertragsverhandlung oder ein Projektmeeting.

- Ordnungsgemäße Buchführung: Die Belegpflicht nach § 146 AO verlangt, dass jeder Geschäftsvorfall durch einen Beleg nachgewiesen wird. Der Bewirtungsbeleg ist dieser Beleg für geschäftliche Essen.

- Steuerliche Anerkennung: Nur mit einem vollständigen Bewirtungsbeleg kannst du 70 % der Netto-Bewirtungskosten als Betriebsausgabe geltend machen und 100 % der Vorsteuer abziehen.

- Schutz bei Betriebsprüfung: Das Finanzamt prüft Bewirtungsbelege bei Betriebsprüfungen besonders genau. Fehlende oder unvollständige Belege führen regelmäßig zur Streichung des Betriebsausgabenabzugs.

Pflichtangaben im Überblick: Was muss auf dem Bewirtungsbeleg stehen?

Ein vollständiger Bewirtungsbeleg besteht aus zwei Teilen, die zusammen aufbewahrt werden müssen. Welche Angaben auf dem Bewirtungsbeleg stehen müssen, hängt auch davon ab, ob die Rechnung über oder unter 250 Euro liegt.

Teil 1: Angaben der Gaststätte (Restaurantrechnung)

Die Rechnung des Restaurants muss maschinell erstellt sein und folgende Angaben enthalten:

- Name und Anschrift des Restaurants oder der Gaststätte

- Datum der Bewirtung (und Uhrzeit, falls vorhanden)

- Einzelaufstellung der verzehrten Speisen und Getränke (keine Pauschalen wie „Bewirtung“ oder „Speisen und Getränke“)

- Rechnungsbetrag mit Steuersatz und Steuerbetrag

- Steuernummer oder USt-IdNr. der Gaststätte

- Bei Rechnungen über 250 Euro: zusätzlich Name und Anschrift des Rechnungsempfängers und Rechnungsnummer

Teil 2: Angaben des Gastgebers (Eigenangaben)

Diese Angaben ergänzt der Gastgeber selbst – entweder handschriftlich auf der Rückseite der Rechnung, auf einem separaten Formular oder digital über ein Bewirtungsbeleg-Vorlage:

- Ort und Datum der Bewirtung

- Anlass der Bewirtung – konkret und nachvollziehbar formuliert (z. B. „Vertragsverhandlung Projekt Alpha mit Firma XYZ“). Weitere Anlass-Beispiele findest du hier.

- Namen aller bewirteten Personen (Vor- und Nachname, ggf. Funktion und Firma)

- Höhe der Aufwendungen (inkl. Trinkgeld, falls gegeben)

- Unterschrift des Gastgebers

Die 70-%-Regelung: So werden Bewirtungskosten steuerlich behandelt

Geschäftliche Bewirtungskosten sind nicht vollständig absetzbar. Das Einkommensteuergesetz begrenzt den Betriebsausgabenabzug auf 70 % der angemessenen Aufwendungen. Die verbleibenden 30 % sind nicht abzugsfähig und werden als „nicht abziehbare Betriebsausgaben“ gebucht.

Rechenbeispiel:

| Position | Betrag |

|---|---|

| Rechnungsbetrag (brutto) | 200,00 € |

| Netto (bei 19 % MwSt.) | 168,07 € |

| Vorsteuer (100 % abziehbar) | 31,93 € |

| Betriebsausgabe (70 % von netto) | 117,65 € |

| Nicht abzugsfähig (30 % von netto) | 50,42 € |

Wichtig: Die Vorsteuer ist bei ordnungsgemäßer Rechnung zu 100 % abziehbar – unabhängig von der 70-%-Begrenzung der Betriebsausgaben.

Bewirtungsbeleg unter vs. über 250 Euro: Was ist der Unterschied?

Die Anforderungen an den Bewirtungsbeleg hängen von der Rechnungshöhe ab. Die entscheidende Grenze liegt bei 250 Euro (brutto):

| Kriterium | Rechnung bis 250 € (Kleinbetragsrechnung) | Rechnung über 250 € |

|---|---|---|

| Name/Anschrift Gaststätte | Pflicht | Pflicht |

| Datum der Bewirtung | Pflicht | Pflicht |

| Einzelaufstellung | Pflicht | Pflicht |

| Steuersatz + Steuerbetrag | Pflicht | Pflicht |

| Name/Anschrift des Empfängers | Nicht erforderlich | Pflicht |

| Rechnungsnummer | Nicht erforderlich | Pflicht |

| USt-IdNr. / Steuernummer | Pflicht | Pflicht |

Mehr Details findest du in unserem Artikel zum Bewirtungsbeleg über 250 Euro und zum Bewirtungsbeleg unter 250 Euro.

Bewirtungsbeleg richtig ausfüllen: Schritt-für-Schritt

So gehst du beim Ausfüllen des Bewirtungsbelegs vor:

- Restaurantbeleg prüfen: Kontrolliere, ob Name, Anschrift, Datum, Einzelaufstellung, Steuerangaben und ggf. Rechnungsnummer vorhanden sind.

- Ort und Datum eintragen: Wo und wann hat die Bewirtung stattgefunden?

- Anlass präzise formulieren: Vermeide allgemeine Formulierungen. Stattdessen: „Vertragsverhandlung Projekt Alpha mit Firma XYZ“ oder „Quartalsgespräch Lieferant Meyer GmbH“. Weitere geprüfte Formulierungen für den Anlass findest du in unserem Ratgeber.

- Alle Teilnehmer auflisten: Namen, Funktionen und Firmenzugehörigkeit aller bewirteten Personen – inklusive dir selbst.

- Kosten aufschlüsseln: Rechnungsbetrag und ggf. Trinkgeld separat angeben.

- Unterschreiben: Der Gastgeber muss den Beleg unterschreiben.

- Beleg sichern: Foto oder Scan erstellen und zusammen mit der Originalrechnung ablegen.

Aufbewahrungsfrist: Wie lange müssen Bewirtungsbelege aufbewahrt werden?

Bewirtungsbelege unterliegen der allgemeinen steuerlichen Aufbewahrungsfrist von 10 Jahren (§ 147 Abs. 1 Nr. 4 AO). Die Frist beginnt mit dem Ende des Kalenderjahres, in dem der Beleg erstellt wurde.

Beispiel: Ein Bewirtungsbeleg vom 15. März 2026 muss bis zum 31. Dezember 2036 aufbewahrt werden.

Dabei gelten folgende Regeln:

- Sowohl der Restaurantbeleg als auch die Eigenangaben müssen aufbewahrt werden.

- Eine digitale Aufbewahrung (Scan, Foto) ist zulässig, sofern die Grundsätze ordnungsmäßiger Buchführung (GoBD) eingehalten werden – das Original kann danach vernichtet werden.

- Thermobelege verblassen häufig – deshalb ist eine zeitnahe Digitalisierung dringend empfehlenswert.

Bewirtungsbeleg im Restaurant: Worauf du achten musst

Bei einer Bewirtung im Restaurant reicht die Restaurantrechnung allein nicht aus. Du musst zusätzlich einen Bewirtungsbeleg mit deinen Eigenangaben erstellen. Achte darauf, dass die Rechnung des Restaurants maschinell erstellt ist – handschriftliche Rechnungen werden vom Finanzamt in der Regel nicht anerkannt.

Wenn du im Restaurant ein Trinkgeld gibst, muss dieses separat auf dem Bewirtungsbeleg dokumentiert werden. Barzahlung und Kartenzahlung des Trinkgelds haben dabei unterschiedliche steuerliche Auswirkungen.

Beispiele: Wann ist ein Bewirtungsbeleg nötig?

Typische Geschäftssituationen, in denen du einen Bewirtungsbeleg brauchst:

| Situation | Beispiel-Anlass (Formulierung) |

|---|---|

| Kundengespräch | „Mittagessen mit Herrn Müller (Firma XYZ) zur Vertragsverhandlung“ |

| Projektmeeting | „Abstimmung Kampagne Q4 mit Frau Schneider (Marketing)“ |

| Lieferantentermin | „Besprechung neuer Lieferkonditionen mit Zulieferer XY“ |

| Recruiting | „Bewerbungsgespräch Social Media Manager:in mit Frau Schmidt“ |

| Networking / Messe | „Business-Dinner im Rahmen der IT-Messe Hannover – Leads & Partnerschaften“ |

| Teamabstimmung | „Strategiebesprechung Q2-Planung mit dem Vertriebsteam“ |

| Kooperationsgespräch | „Sondierungsgespräch Kooperation mit Firma ABC“ |

Achtung: Private Anlässe (Geburtstag, Hochzeit, Essen mit Freunden) sind nicht geschäftlich veranlasst und gehören nicht auf einen Bewirtungsbeleg. Auch rein gesellige Anlässe innerhalb der Firma (z. B. Weihnachtsfeier) fallen unter andere Regeln.

Quittung vs. Bewirtungsbeleg: Der Unterschied

| Einfache Quittung / Kassenbon | Bewirtungsbeleg | |

|---|---|---|

| Inhalt | Enthält meist nur Restaurant-, Datums- und Betragsangaben | Enthält zusätzlich Anlass, Teilnehmer, Unterschrift |

| Zweck | Allgemeiner Zahlungsnachweis | Nachweis der geschäftlichen Bewirtung |

| Steuerliche Anerkennung | Oft nicht ausreichend für Bewirtungskosten | Erforderlich für ordentliche Anerkennung der Bewirtungskosten |

| Vorsteuerabzug | Nur bei ordnungsgemäßer Rechnung | 100 % Vorsteuerabzug bei korrekter Rechnung |

Bewirtungsbeleg-Vorlage: Kostenlos herunterladen

Um den Bewirtungsbeleg korrekt auszufüllen, kannst du eine fertige Vorlage nutzen. Wir bieten dir kostenlose Vorlagen in verschiedenen Formaten an:

- Bewirtungsbeleg Vorlage (PDF & Word) – Die beliebteste Vorlage mit allen Pflichtfeldern

- Bewirtungsbeleg Vorlage Word (.docx) – Ideal zum Bearbeiten am PC

- Vordruck Bewirtungsbeleg (PDF) – Zum Ausdrucken und handschriftlichen Ausfüllen

Alle Vorlagen enthalten sämtliche Pflichtfelder und sind finanzamtkonform gestaltet.

Digitaler Bewirtungsbeleg: Ist das erlaubt?

Ja, ein digitaler Bewirtungsbeleg ist steuerlich anerkannt, sofern die GoBD-Anforderungen (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form) eingehalten werden. Das bedeutet:

- Der digitale Beleg muss unveränderbar gespeichert werden.

- Eine Verfahrensdokumentation muss den Digitalisierungsprozess beschreiben.

- Das Original (Papierbeleg) kann nach der Digitalisierung vernichtet werden, wenn die Qualität stimmt.

- Der Beleg muss jederzeit lesbar und maschinell auswertbar sein.

Mit der App von bewirtungsbeleg.net kannst du den Restaurantbeleg fotografieren – unsere KI erstellt daraus automatisch einen vollständigen, GoBD-konformen Bewirtungsbeleg mit allen Pflichtangaben. Mehr zum KI-gestützten Bewirtungsbeleg.

Häufige Fehler beim Bewirtungsbeleg – und wie du sie vermeidest

- ❌ Anlass zu allgemein formuliert: „Geschäftsessen“ oder „Bewirtung“ reicht nicht aus. → ✅ Konkret formulieren: „Vertragsverhandlung Projekt Alpha mit Firma XYZ“

- ❌ Teilnehmer fehlen oder unvollständig: Nur Vornamen oder Firmenbezeichnung ohne Einzelnamen → ✅ Vollständige Namen und Funktionen aller bewirteten Personen auflisten

- ❌ Keine maschinelle Rechnung: Handschriftliche Restaurantrechnungen werden oft nicht akzeptiert → ✅ Maschinell erstellten Kassenbon verlangen

- ❌ Trinkgeld nicht dokumentiert: Vor allem Bartrinkgeld geht leicht verloren → ✅ Trinkgeld separat auf dem Bewirtungsbeleg angeben

- ❌ Unterschrift vergessen: Ohne Unterschrift ist der Beleg unvollständig → ✅ Immer unterschreiben, auch digital

- ❌ Beleg zu spät ausgefüllt: Monatelang aufgeschobene Belege wirken unglaubwürdig → ✅ Zeitnah (idealerweise am selben Tag) ausfüllen

- ❌ Private Anlässe als geschäftlich deklariert: Das ist Steuerbetrug → ✅ Nur tatsächlich geschäftlich veranlasste Bewirtungen absetzen

Häufig gestellte Fragen zum Bewirtungsbeleg (FAQ)

Wer muss den Bewirtungsbeleg ausfüllen?

Der Gastgeber (also die Person oder das Unternehmen, das die Bewirtung veranlasst und bezahlt hat) ist für das Ausfüllen und Aufbewahren des Bewirtungsbelegs verantwortlich. Die Angaben zu Anlass, Teilnehmern und Kosten macht der Gastgeber selbst.

Muss der Bewirtungsbeleg unterschrieben werden?

Ja, die Unterschrift auf dem Bewirtungsbeleg ist Pflicht. Sie bestätigt die Richtigkeit der Angaben. Eine digitale Unterschrift ist dabei grundsätzlich zulässig.

Kann ich Bewirtungskosten ohne Bewirtungsbeleg absetzen?

Nein. Ohne einen ordnungsgemäßen Bewirtungsbeleg ist der Betriebsausgabenabzug nach § 4 Abs. 5 Nr. 2 EStG ausgeschlossen. Das Finanzamt wird die Kosten bei einer Prüfung streichen.

Wie viel Prozent der Bewirtungskosten kann ich absetzen?

70 % der angemessenen Netto-Bewirtungskosten sind als Betriebsausgabe abziehbar. Die Vorsteuer (Mehrwertsteuer) ist allerdings zu 100 % abziehbar.

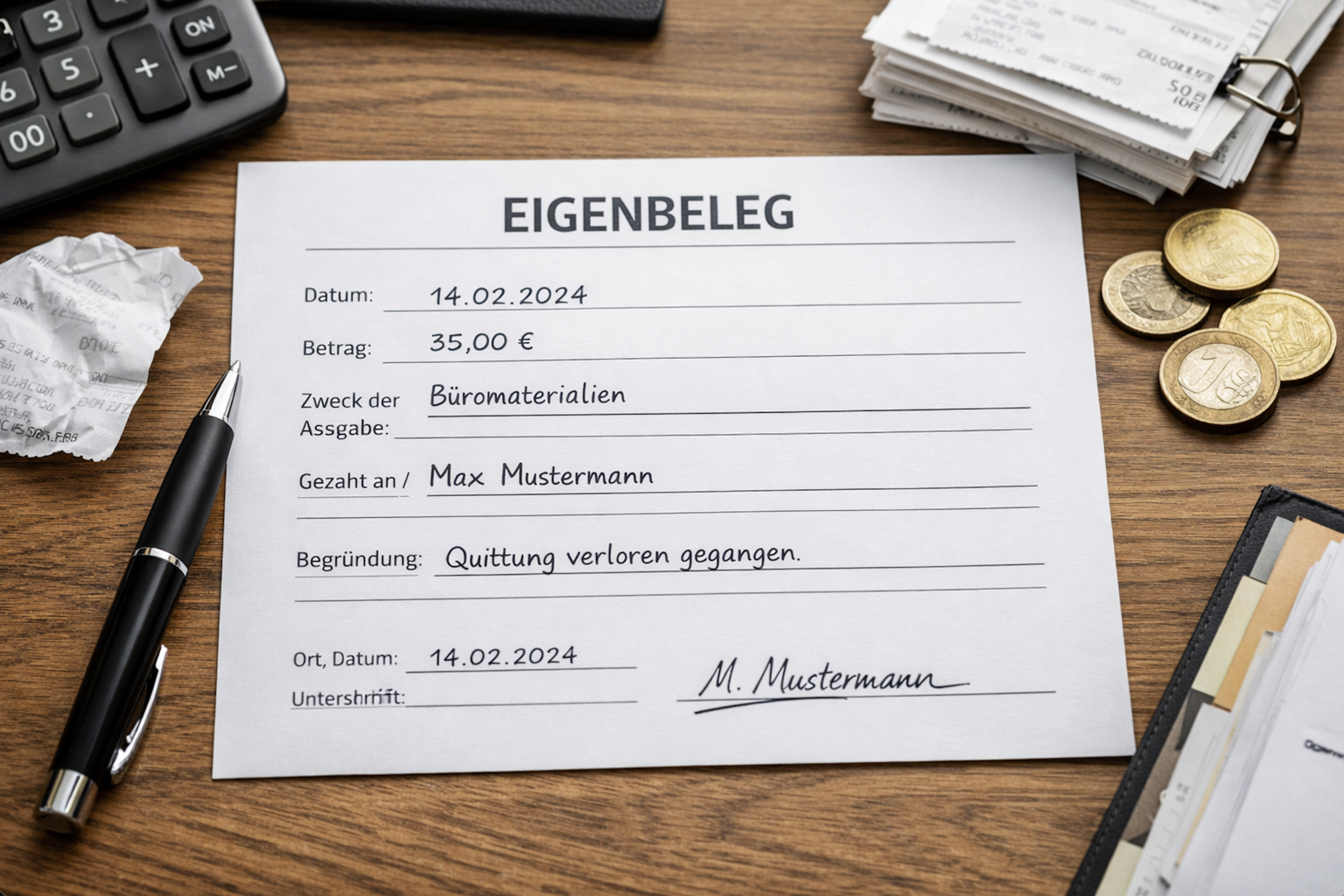

Was ist der Unterschied zwischen Bewirtungsbeleg und Eigenbeleg?

Ein Bewirtungsbeleg dokumentiert eine geschäftliche Bewirtung und erfordert eine Restaurantrechnung. Ein Eigenbeleg ist ein selbst erstellter Beleg für Ausgaben, für die kein externer Beleg vorliegt (z. B. Parkgebühr am Automaten ohne Quittung, Trinkgeld). Für geschäftliche Bewirtungen reicht ein Eigenbeleg allein nicht aus – die maschinelle Restaurantrechnung ist immer erforderlich.

Gibt es einen amtlichen Bewirtungsbeleg-Vordruck?

Es gibt keinen offiziellen, amtlichen Vordruck vom Finanzamt. Allerdings gibt es Formvorschriften, die eingehalten werden müssen. Unsere Bewirtungsbeleg-Vorlage enthält alle Pflichtfelder und wird regelmäßig aktualisiert.

Was passiert, wenn der Bewirtungsbeleg Fehler enthält?

Fehlerhafte oder unvollständige Bewirtungsbelege können bei einer Betriebsprüfung zur vollständigen Aberkennung des Betriebsausgabenabzugs führen. Das gilt sowohl für formale Fehler (fehlende Angaben) als auch für inhaltliche Mängel (unplausible Angaben). Deshalb ist es wichtig, den Beleg zeitnah und sorgfältig auszufüllen.

Fazit: Bewirtungsbeleg korrekt erstellen und Geld sparen

Ein Bewirtungsbeleg ist der formale Nachweis für eine geschäftliche Bewirtung. Mit klaren Angaben zu Anlass und Teilnehmern, einem ordentlichen Restaurantbeleg und deiner Unterschrift bist du auf der sicheren Seite – in der Buchhaltung und beim Finanzamt. Achte auf die korrekte Rechnungsform (maschinell erstellt), die vollständigen Pflichtangaben und die rechtzeitige Dokumentation.

Noch einfacher: Mit unserer App bewirtungsbeleg.net fotografierst du den Restaurantbeleg – wir erzeugen automatisch einen vollständigen, rechtssicheren Bewirtungsbeleg inklusive Anlass, Teilnehmern und digitaler Ablage. Jetzt kostenlos testen.

Weiterführende Ratgeber

- Bewirtungsbeleg Vorlage (PDF & Word) kostenlos herunterladen

- Bewirtungsbeleg richtig ausfüllen – Schritt-für-Schritt-Anleitung

- Bewirtungsbeleg über 250 Euro – Pflichtangaben & Checkliste

- Angaben Bewirtungsbeleg – vollständige Übersicht

- Bewirtungsbeleg Anlass Beispiele: Formulierungen, die das Finanzamt akzeptiert

- Bewirtungsbeleg Unterschrift – Wer unterschreiben muss

- Trinkgeld auf dem Bewirtungsbeleg

- Bewirtungsbeleg im Restaurant

Autor

Sebastian Wiercinski

Gründer von Bewirtungsbeleg.net · Geschäftsführer Automando GmbH

Sebastian Wiercinski ist Gründer von Bewirtungsbeleg.net und Geschäftsführer der Automando GmbH. Er entwickelt digitale Lösungen für Buchhaltung und Steuerrecht und schreibt praxisnahe Ratgeber rund um Bewirtungsbelege und Betriebsausgaben.

Inhaltsverzeichnis

- Definition: Was ist ein Bewirtungsbeleg?

- Rechtliche Grundlagen: Warum ist der Bewirtungsbeleg Pflicht?

- Wofür brauche ich einen Bewirtungsbeleg?

- Pflichtangaben im Überblick: Was muss auf dem Bewirtungsbeleg stehen?

- Teil 1: Angaben der Gaststätte (Restaurantrechnung)

- Teil 2: Angaben des Gastgebers (Eigenangaben)

- Die 70-%-Regelung: So werden Bewirtungskosten steuerlich behandelt

- Bewirtungsbeleg unter vs. über 250 Euro: Was ist der Unterschied?

- Bewirtungsbeleg richtig ausfüllen: Schritt-für-Schritt

- Aufbewahrungsfrist: Wie lange müssen Bewirtungsbelege aufbewahrt werden?

- Bewirtungsbeleg im Restaurant: Worauf du achten musst

- Beispiele: Wann ist ein Bewirtungsbeleg nötig?

- Quittung vs. Bewirtungsbeleg: Der Unterschied

- Bewirtungsbeleg-Vorlage: Kostenlos herunterladen

- Digitaler Bewirtungsbeleg: Ist das erlaubt?

- Häufige Fehler beim Bewirtungsbeleg – und wie du sie vermeidest

- Häufig gestellte Fragen zum Bewirtungsbeleg (FAQ)

- Wer muss den Bewirtungsbeleg ausfüllen?

- Muss der Bewirtungsbeleg unterschrieben werden?

- Kann ich Bewirtungskosten ohne Bewirtungsbeleg absetzen?

- Wie viel Prozent der Bewirtungskosten kann ich absetzen?

- Was ist der Unterschied zwischen Bewirtungsbeleg und Eigenbeleg?

- Gibt es einen amtlichen Bewirtungsbeleg-Vordruck?

- Was passiert, wenn der Bewirtungsbeleg Fehler enthält?

- Fazit: Bewirtungsbeleg korrekt erstellen und Geld sparen

- Weiterführende Ratgeber