Bewirtungsbeleg unter 150 Euro / 250 Euro – was gilt laut Finanzamt?

Bewirtungsbeleg unter 150 Euro? Die aktuelle Grenze liegt bei 250 Euro

Du suchst Infos zum Bewirtungsbeleg unter 150 Euro? Die alte 150-Euro-Grenze wurde bereits 2017 auf 250 Euro angehoben. Bei Bewirtungsrechnungen unter 250 Euro brutto gelten vereinfachte Anforderungen an die Restaurantrechnung – die sogenannte Kleinbetragsrechnung. Doch Vorsicht: Der Bewirtungsbeleg selbst muss auch bei kleinen Beträgen vollständig ausgefüllt werden. In diesem Artikel erklären wir, welche Erleichterungen die 250-Euro-Grenze tatsächlich bringt, welche Pflichtangaben trotzdem erforderlich sind und welche weit verbreiteten Irrtümer Sie kennen sollten.

Einen Überblick über alle Pflichtangaben auf dem Bewirtungsbeleg finden Sie unter Angaben Bewirtungsbeleg. Was bei Rechnungen über 250 Euro zusätzlich gilt, erfahren Sie in unserem Artikel Bewirtungsbeleg über 250 Euro.

Die Kleinbetragsrechnung nach § 33 UStDV

Die umsatzsteuerliche Erleichterung für Rechnungen mit geringem Gesamtbetrag ist in § 33 UStDV (Umsatzsteuer-Durchführungsverordnung) geregelt. Demnach gelten für Rechnungen mit einem Gesamtbetrag von bis zu 250 Euro (brutto, also einschließlich Umsatzsteuer) vereinfachte Anforderungen an den Rechnungsinhalt. Diese Grenze wurde zum 01.01.2017 von zuvor 150 Euro auf 250 Euro angehoben.

Die Kleinbetragsregelung betrifft ausschließlich die umsatzsteuerlichen Anforderungen an die Restaurantrechnung. Sie hat keine Auswirkung auf die einkommensteuerlichen Anforderungen an den Bewirtungsbeleg selbst. Das bedeutet: Auch bei einer Rechnung unter 250 Euro müssen Sie einen vollständigen Bewirtungsbeleg mit allen Pflichtangaben ausfüllen.

Welche vereinfachten Regeln gelten unter 250 Euro?

Bei einer Kleinbetragsrechnung (bis 250 Euro brutto) muss die Restaurantrechnung lediglich folgende Angaben enthalten:

- Vollständiger Name und Anschrift des leistenden Unternehmens (Restaurant)

- Ausstellungsdatum der Rechnung

- Menge und Art der gelieferten Gegenstände bzw. Umfang und Art der Leistung

- Entgelt und darauf entfallender Steuerbetrag in einer Summe (Bruttobetrag)

- Anzuwendender Steuersatz (7 % oder 19 %) oder Hinweis auf Steuerbefreiung

Was bei der Kleinbetragsrechnung nicht erforderlich ist:

- Name und Anschrift des Leistungsempfängers (also Ihr Name bzw. Firmenname)

- Fortlaufende Rechnungsnummer

- Steuernummer oder USt-IdNr. des Restaurants (wird aber in der Praxis fast immer angegeben)

- Gesondert ausgewiesener Steuerbetrag (Bruttobetrag mit Steuersatzangabe genügt)

Vergleichstabelle: Anforderungen unter und über 250 Euro

| Anforderung | Unter 250 Euro (Kleinbetragsrechnung) | Über 250 Euro (Vollrechnung) |

|---|---|---|

| Name/Anschrift des Restaurants | Ja, erforderlich | Ja, erforderlich |

| Rechnungsdatum | Ja, erforderlich | Ja, erforderlich |

| Art und Umfang der Leistung | Ja, erforderlich | Ja, erforderlich |

| Bruttobetrag mit Steuersatz | Ja, erforderlich | Ja, erforderlich |

| Name/Anschrift des Bewirtenden | Nein, nicht erforderlich | Ja, erforderlich |

| Fortlaufende Rechnungsnummer | Nein, nicht erforderlich | Ja, erforderlich |

| Steuernummer/USt-IdNr. des Restaurants | Nein, nicht erforderlich | Ja, erforderlich |

| Gesondert ausgewiesener Steuerbetrag | Nein, nicht erforderlich | Ja, erforderlich |

| Bewirtungsbeleg mit allen Pflichtfeldern | Ja, unverändert erforderlich | Ja, unverändert erforderlich |

| 70/30-Aufteilung Betriebsausgabe | Ja, gilt genauso | Ja, gilt genauso |

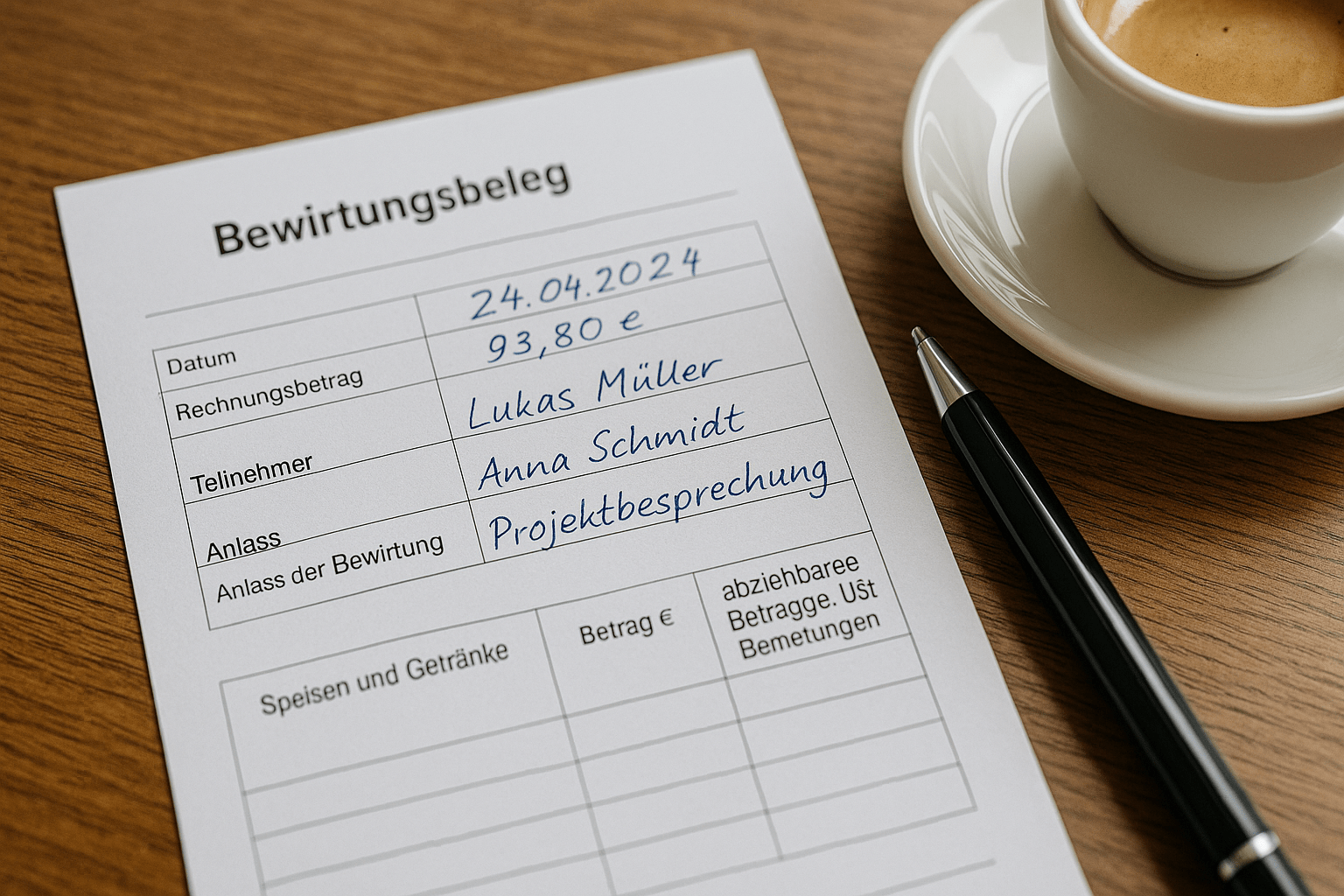

Was Sie auf dem Bewirtungsbeleg trotzdem ausfüllen müssen

Der entscheidende Punkt: Die 250-Euro-Grenze vereinfacht nur die Anforderungen an die Restaurantrechnung. Der Bewirtungsbeleg (das Formular, auf dem Sie den Anlass, die Teilnehmer usw. eintragen) muss bei jedem Betrag vollständig ausgefüllt werden. Die sechs Pflichtfelder gelten unabhängig von der Rechnungshöhe:

- Ort und Datum der Bewirtung

- Alle Teilnehmer mit Vor- und Nachname

- Konkreter geschäftlicher Anlass der Bewirtung

- Höhe der Aufwendungen einschließlich Trinkgeld

- Eigenhändige Unterschrift des Bewirtenden

- Beigefügte Originalrechnung (maschinell erstellt)

Tipps zum korrekten Ausfüllen finden Sie in unserem Artikel Bewirtungsbeleg richtig ausfüllen. Eine druckfertige Vorlage stellen wir unter Bewirtungsbeleg Vorlage bereit.

Häufiger Irrtum: „Unter 250 Euro brauche ich keinen Bewirtungsbeleg“

Dies ist einer der hartnäckigsten und teuersten Irrtümer im Bereich der Bewirtungskosten. Die Kleinbetragsregelung nach § 33 UStDV befreit Sie nicht von der Pflicht, einen Bewirtungsbeleg auszufüllen. Sie vereinfacht lediglich die formalen Anforderungen an die Restaurantrechnung.

Wer glaubt, bei einem Geschäftsessen für 80 Euro genüge der Kassenbon allein, wird bei der nächsten Betriebsprüfung eine böse Überraschung erleben. Ohne vollständig ausgefüllten Bewirtungsbeleg werden die Kosten steuerlich nicht anerkannt – egal wie gering der Betrag ist.

Weitere verbreitete Irrtümer:

- „Bei kleinen Beträgen reicht der Kassenbon.“ – Falsch. Der Kassenbon ist die Rechnung. Zusätzlich ist immer ein Bewirtungsbeleg erforderlich.

- „Unter 250 Euro muss ich keine Teilnehmer angeben.“ – Falsch. Die Teilnehmerangabe ist einkommensteuerlich vorgeschrieben und gilt unabhängig vom Betrag.

- „Bei Kleinbeträgen entfällt die 70/30-Regelung.“ – Falsch. Auch bei Bewirtungen unter 250 Euro sind nur 70 % der Kosten als Betriebsausgabe abzugsfähig.

- „Die 250-Euro-Grenze gilt pro Person.“ – Falsch. Die Grenze bezieht sich auf den Gesamtbetrag der Rechnung, nicht auf den Betrag pro Teilnehmer.

- „Die alte 150-Euro-Grenze gilt noch.“ – Falsch. Seit dem 01.01.2017 liegt die Grenze bei 250 Euro brutto.

Die 250-Euro-Grenze und der Vorsteuerabzug

Für den Vorsteuerabzug aus Bewirtungskosten benötigen Sie grundsätzlich eine ordnungsgemäße Rechnung im Sinne des Umsatzsteuergesetzes. Bei Kleinbetragsrechnungen bis 250 Euro reichen die vereinfachten Rechnungsangaben nach § 33 UStDV für den Vorsteuerabzug aus. Der Vorsteuerabzug beträgt bei geschäftlichen Bewirtungen 100 % – anders als der Betriebsausgabenabzug, der auf 70 % begrenzt ist.

Rechenbeispiel: Bei einem Geschäftsessen für 200 Euro brutto (168,07 Euro netto + 31,93 Euro USt bei 19 %) können Sie die vollen 31,93 Euro als Vorsteuer geltend machen, obwohl nur 70 % der Netto-Kosten (117,65 Euro) als Betriebsausgabe abzugsfähig sind.

Praktische Beispiele

Beispiel 1: Geschäftsessen für 95 Euro

Sie laden einen Kunden zum Mittagessen ein. Die Rechnung beträgt 95 Euro brutto. Zusätzlich geben Sie 10 Euro Trinkgeld. Da die Rechnung unter 250 Euro liegt, handelt es sich um eine Kleinbetragsrechnung. Die Rechnung muss den Namen des Restaurants, das Datum, die konsumierten Speisen und Getränke sowie den Bruttobetrag mit Steuersatzangabe enthalten. Ihr Name muss nicht auf der Rechnung stehen. Dennoch müssen Sie einen vollständigen Bewirtungsbeleg mit allen sechs Pflichtfeldern ausfüllen und die Rechnung als Anlage beifügen. Steuerlich absetzbar: 70 % von 105 Euro = 73,50 Euro als Betriebsausgabe.

Beispiel 2: Geschäftsessen für 280 Euro

Sie laden zwei Geschäftspartner zum Abendessen ein. Die Rechnung beträgt 280 Euro brutto. Da die 250-Euro-Grenze überschritten ist, handelt es sich um eine Vollrechnung nach § 14 UStG. Zusätzlich zu den Angaben der Kleinbetragsrechnung muss die Rechnung jetzt auch Ihren vollständigen Namen und Ihre Firmenanschrift enthalten. Bitten Sie das Restaurant, diese Angaben auf die Rechnung zu setzen. Der Bewirtungsbeleg muss wie immer vollständig ausgefüllt werden.

Beispiel 3: Mehrere kleine Rechnungen am selben Tag

Sie haben am selben Tag ein Frühstücksmeeting (45 Euro) und ein Mittagessen (120 Euro) mit verschiedenen Geschäftspartnern. Jede Bewirtung wird separat behandelt. Für jede Bewirtung benötigen Sie einen eigenen Bewirtungsbeleg mit eigener Rechnung. Die Beträge werden nicht zusammengerechnet – beide fallen einzeln unter die 250-Euro-Grenze. Bitte beachten: Eine künstliche Aufteilung einer einzelnen Bewirtung auf mehrere Rechnungen, um unter der 250-Euro-Grenze zu bleiben, ist nicht zulässig.

Tipps für die Praxis

- Immer Bewirtungsbeleg ausfüllen: Machen Sie es sich zur Gewohnheit, bei jedem Geschäftsessen sofort einen Bewirtungsbeleg auszufüllen – unabhängig vom Betrag.

- Bei Rechnungen knapp über 250 Euro: Bitten Sie das Restaurant, Ihren Namen und Ihre Firmenanschrift auf die Rechnung zu setzen. Viele Restaurants kennen diese Anforderung.

- Thermobelege kopieren: Kassenbons auf Thermopapier verblassen mit der Zeit. Fertigen Sie zeitnah eine Kopie an und heften Sie diese zusammen mit dem Original ab.

- Trinkgeld quittieren lassen: Auch bei kleinen Beträgen sollte das Trinkgeld auf der Rechnung vermerkt und vom Kellner quittiert werden.

- Vorlage nutzen: Mit einer standardisierten Bewirtungsbeleg Vorlage vergessen Sie keine Pflichtangabe.

Häufig gestellte Fragen (FAQ)

Gilt die 250-Euro-Grenze brutto oder netto?

Die 250-Euro-Grenze nach § 33 UStDV bezieht sich auf den Gesamtbetrag der Rechnung einschließlich Umsatzsteuer, also den Bruttobetrag. Wenn die Rechnung 250,00 Euro brutto beträgt, handelt es sich noch um eine Kleinbetragsrechnung. Ab 250,01 Euro gelten die erweiterten Anforderungen.

Muss bei einer Rechnung unter 250 Euro mein Name auf der Rechnung stehen?

Nein. Bei Kleinbetragsrechnungen bis 250 Euro brutto muss der Name und die Anschrift des Leistungsempfängers (Bewirtenden) nicht auf der Rechnung stehen. Dies ist die wesentliche Erleichterung gegenüber der Vollrechnung. Der Bewirtungsbeleg mit Ihrem Namen und Ihrer Unterschrift muss dennoch vollständig ausgefüllt werden.

Was passiert, wenn die Rechnung durch Trinkgeld über 250 Euro steigt?

Das Trinkgeld ist kein Bestandteil der Restaurantrechnung im umsatzsteuerlichen Sinne. Für die Frage, ob eine Kleinbetragsrechnung vorliegt, zählt nur der Rechnungsbetrag des Restaurants. Beträgt die Rechnung 240 Euro und das Trinkgeld 25 Euro, liegt der Rechnungsbetrag unter 250 Euro – es gelten die vereinfachten Regeln. Das Trinkgeld wird separat auf dem Bewirtungsbeleg vermerkt.

Darf ich eine Rechnung aufteilen, um unter 250 Euro zu bleiben?

Nein. Eine künstliche Aufteilung einer einzelnen Bewirtung auf mehrere Rechnungen, um die Kleinbetragsgrenze nicht zu überschreiten, ist steuerlich nicht zulässig und wird vom Finanzamt als Gestaltungsmissbrauch gewertet. Jede Bewirtung ergibt eine Rechnung.

Galt früher nicht eine Grenze von 150 Euro?

Ja, bis zum 31.12.2016 lag die Grenze für Kleinbetragsrechnungen bei 150 Euro. Zum 01.01.2017 wurde sie durch die Zweite Verordnung zur Änderung steuerlicher Verordnungen auf 250 Euro angehoben. Diese 250-Euro-Grenze gilt seither unverändert.

Brauche ich bei einer Bewirtung unter 250 Euro trotzdem eine maschinelle Rechnung?

Ja. Das BMF-Schreiben vom 30.06.2021 stellt klar, dass Bewirtungsrechnungen grundsätzlich maschinell erstellt und elektronisch aufgezeichnet sein müssen – unabhängig vom Rechnungsbetrag. Handschriftliche Rechnungen werden nicht anerkannt. Ein maschinell erstellter Kassenbon erfüllt diese Anforderung, wenn er die notwendigen Angaben enthält.

Grundlegende Informationen zum Thema finden Sie in unserem Artikel Was ist ein Bewirtungsbeleg?.

Autor

Sebastian Wiercinski

Gründer von Bewirtungsbeleg.net · Geschäftsführer Automando GmbH

Sebastian Wiercinski ist Gründer von Bewirtungsbeleg.net und Geschäftsführer der Automando GmbH. Er entwickelt digitale Lösungen für Buchhaltung und Steuerrecht und schreibt praxisnahe Ratgeber rund um Bewirtungsbelege und Betriebsausgaben.

Inhaltsverzeichnis

- Bewirtungsbeleg unter 150 Euro? Die aktuelle Grenze liegt bei 250 Euro

- Die Kleinbetragsrechnung nach § 33 UStDV

- Welche vereinfachten Regeln gelten unter 250 Euro?

- Vergleichstabelle: Anforderungen unter und über 250 Euro

- Was Sie auf dem Bewirtungsbeleg trotzdem ausfüllen müssen

- Häufiger Irrtum: „Unter 250 Euro brauche ich keinen Bewirtungsbeleg“

- Die 250-Euro-Grenze und der Vorsteuerabzug

- Praktische Beispiele

- Beispiel 1: Geschäftsessen für 95 Euro

- Beispiel 2: Geschäftsessen für 280 Euro

- Beispiel 3: Mehrere kleine Rechnungen am selben Tag

- Tipps für die Praxis

- Häufig gestellte Fragen (FAQ)

- Gilt die 250-Euro-Grenze brutto oder netto?

- Muss bei einer Rechnung unter 250 Euro mein Name auf der Rechnung stehen?

- Was passiert, wenn die Rechnung durch Trinkgeld über 250 Euro steigt?

- Darf ich eine Rechnung aufteilen, um unter 250 Euro zu bleiben?

- Galt früher nicht eine Grenze von 150 Euro?

- Brauche ich bei einer Bewirtung unter 250 Euro trotzdem eine maschinelle Rechnung?