Trinkgeld auf dem Bewirtungsbeleg – korrekt angeben & absetzen

Trinkgeld auf dem Bewirtungsbeleg: So dokumentierst du es korrekt

Trinkgeld gehört in Deutschland zum guten Ton – besonders bei Geschäftsessen im Restaurant. Doch wie wird das Trinkgeld auf dem Bewirtungsbeleg korrekt dokumentiert? Ist es steuerlich absetzbar? Und welche Unterschiede gibt es zwischen Bar- und Kartenzahlung? Dieser Leitfaden beantwortet alle Fragen rund um das Trinkgeld auf dem Bewirtungsbeleg und hilft dir, typische Fehler zu vermeiden.

Ist Trinkgeld auf dem Bewirtungsbeleg steuerlich absetzbar?

Ja, Trinkgeld ist als Teil der Bewirtungskosten grundsätzlich steuerlich absetzbar. Es zählt zu den Aufwendungen für die Bewirtung gemäß § 4 Abs. 5 Satz 1 Nr. 2 EStG. Das bedeutet: Wie die übrigen Bewirtungskosten ist auch das Trinkgeld zu 70 % als Betriebsausgabe abzugsfähig – die restlichen 30 % sind nicht abziehbar.

Voraussetzung ist allerdings, dass das Trinkgeld korrekt dokumentiert wird. Ein Bewirtungsbeleg mit allen erforderlichen Angaben ist Pflicht. Fehlt die Dokumentation des Trinkgelds oder ist sie fehlerhaft, kann das Finanzamt den Abzug verweigern. Deshalb ist es wichtig, das Trinkgeld von Anfang an richtig auf dem Bewirtungsbeleg zu vermerken.

Trinkgeld bar bezahlt vs. Trinkgeld per Karte: Unterschiedliche Dokumentation

Die Art der Trinkgeldzahlung hat erhebliche Auswirkungen auf die Dokumentation. Hier liegt einer der häufigsten Stolpersteine bei der Bewirtungsdokumentation.

Trinkgeld per Karte bezahlt

Wenn das Trinkgeld zusammen mit der Rechnung per EC-Karte oder Kreditkarte bezahlt wird, erscheint der Gesamtbetrag inklusive Trinkgeld auf dem Kartenbeleg und in der Regel auch auf der Rechnung. In diesem Fall ist die Dokumentation besonders einfach, denn der maschinelle Beleg weist den Gesamtbetrag aus. Die Differenz zwischen Rechnungsbetrag und Kartenzahlung ergibt das Trinkgeld. Idealerweise notiert das Servicepersonal das Trinkgeld separat auf der Rechnung oder es wird auf dem Kartenterminal-Beleg ausgewiesen.

Trinkgeld bar bezahlt

Wird das Trinkgeld bar gegeben – was in Deutschland sehr verbreitet ist -, erscheint es naturgemäß nicht auf der Restaurantrechnung. In diesem Fall musst du das Trinkgeld gesondert auf dem Bewirtungsbeleg vermerken. Schreibe den Trinkgeldbetrag handschriftlich auf den Bewirtungsbeleg und notiere, dass es bar bezahlt wurde. Lasse dir den Erhalt des Trinkgelds idealerweise vom Kellner auf der Rechnung oder auf dem Bewirtungsbeleg quittieren. Eine kurze Notiz wie „Trinkgeld bar erhalten“ mit Unterschrift des Kellners oder einer Servicekraft reicht aus.

Diese Quittierung ist zwar nicht in allen Fällen zwingend vorgeschrieben, wird aber vom Finanzamt bei Betriebsprüfungen regelmäßig erwartet. Ohne eine solche Bestätigung kann das Finanzamt den Trinkgeldbetrag als nicht nachgewiesen betrachten und den Abzug kürzen.

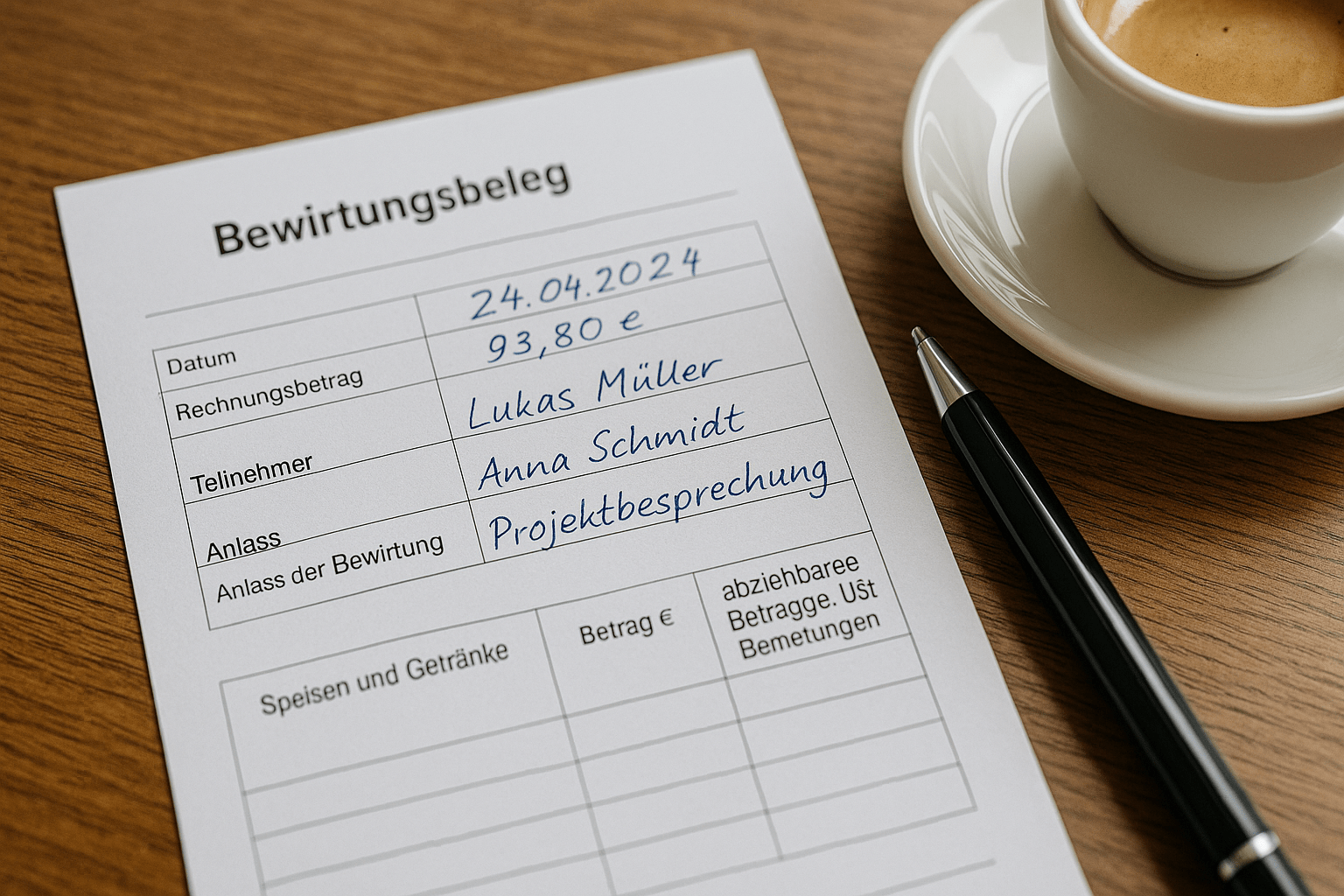

So dokumentierst du das Trinkgeld auf dem Bewirtungsbeleg richtig

Die korrekte Dokumentation des Trinkgelds auf dem Bewirtungsbeleg ist entscheidend für die steuerliche Anerkennung. Folge diesen Schritten, um den Bewirtungsbeleg richtig auszufüllen:

- Rechnungsbetrag eintragen: Notiere den Netto-Rechnungsbetrag und den Brutto-Rechnungsbetrag (inkl. Umsatzsteuer) aus der Restaurantrechnung.

- Trinkgeld separat ausweisen: Trage den Trinkgeldbetrag in einer eigenen Zeile auf dem Bewirtungsbeleg ein. Bezeichne ihn klar als „Trinkgeld“.

- Gesamtbetrag berechnen: Bilde die Summe aus Rechnungsbetrag und Trinkgeld als Gesamtbetrag der Bewirtungskosten.

- Zahlungsart vermerken: Notiere, ob das Trinkgeld bar oder per Karte bezahlt wurde.

- Bei Barzahlung: Quittung einholen: Lasse dir den Erhalt des Trinkgelds möglichst vom Servicepersonal bestätigen.

Beispielrechnung mit Trinkgeld auf dem Bewirtungsbeleg

Anhand eines konkreten Beispiels wird die Berechnung deutlich:

Geschäftsessen mit zwei Kunden im Restaurant:

- Rechnungsbetrag netto: 180,00 Euro

- Umsatzsteuer (19 %): 34,20 Euro

- Rechnungsbetrag brutto: 214,20 Euro

- Trinkgeld (bar): 20,00 Euro

- Gesamtkosten der Bewirtung: 234,20 Euro

Steuerliche Berechnung:

- Abzugsfähig als Betriebsausgabe (70 %): 163,94 Euro

- Nicht abzugsfähig (30 %): 70,26 Euro

- Vorsteuerabzug aus dem Rechnungsbetrag (ohne Trinkgeld): 34,20 Euro (vollständig abzugsfähig)

Hinweis: Der Vorsteuerabzug bezieht sich nur auf den Rechnungsbetrag mit ausgewiesener Umsatzsteuer, nicht auf das Trinkgeld. Das Trinkgeld selbst ist umsatzsteuerfrei (dazu mehr im nächsten Abschnitt).

Zählt das Trinkgeld zur 250-Euro-Grenze?

Ja, das Trinkgeld wird bei der Beurteilung der 250-Euro-Grenze mit einbezogen. Diese Grenze ist relevant, weil bei Bewirtungskosten über 250 Euro (brutto inkl. Trinkgeld) strengere Anforderungen an die Rechnung gelten. Bei Beträgen über 250 Euro muss die Restaurantrechnung den vollständigen Namen und die Anschrift des bewirtenden Unternehmens enthalten.

In unserem Beispiel oben liegen die Gesamtkosten bei 234,20 Euro – also knapp unter der 250-Euro-Grenze. Wäre das Trinkgeld höher ausgefallen, hätte die Grenze überschritten werden können, und es wären zusätzliche Angaben auf der Rechnung erforderlich gewesen.

Es lohnt sich also, bei Geschäftsessen im Blick zu behalten, ob das Trinkgeld die Gesamtkosten über die 250-Euro-Grenze treibt. Ist das der Fall, solltest du das Restaurant bitten, deinen vollständigen Firmennamen und die Firmenadresse auf die Rechnung zu setzen. In einem Restaurant ist das in der Regel problemlos möglich.

Umsatzsteuerliche Behandlung des Trinkgelds

Ein wichtiger steuerlicher Aspekt: Trinkgeld ist in Deutschland umsatzsteuerfrei. Das bedeutet, dass auf das Trinkgeld keine Umsatzsteuer anfällt und somit auch kein Vorsteuerabzug möglich ist. Dies ergibt sich aus der Tatsache, dass das Trinkgeld eine freiwillige Zuwendung des Gastes an das Servicepersonal ist und kein Entgelt für eine Leistung des Restaurantbetreibers.

Für die Praxis bedeutet das:

- Der Vorsteuerabzug wird ausschließlich aus dem Rechnungsbetrag des Restaurants berechnet (nicht aus dem Trinkgeld).

- Das Trinkgeld wird beim Vorsteuerabzug als Nettobetrag behandelt.

- Die 70-%-Regel für die Betriebsausgabe gilt jedoch für den Gesamtbetrag inklusive Trinkgeld.

In der Buchführung wird das Trinkgeld daher separat erfasst – auf einem eigenen Konto oder als separater Posten. Dein Steuerberater oder deine Buchhaltungssoftware sollte diese Trennung korrekt abbilden.

Häufige Fehler beim Trinkgeld auf dem Bewirtungsbeleg

Folgende Fehler treten in der Praxis besonders häufig auf und können dazu führen, dass das Trinkgeld steuerlich nicht anerkannt wird:

- Trinkgeld nicht separat ausgewiesen: Das Trinkgeld wird einfach zum Rechnungsbetrag addiert, ohne es als Trinkgeld zu kennzeichnen. So fehlt dem Finanzamt der Nachweis.

- Keine Quittung bei Barzahlung: Wird das Trinkgeld bar gegeben und fehlt eine Bestätigung, kann der Betrag bei einer Prüfung angezweifelt werden.

- Überhöhtes Trinkgeld: Ein unverhältnismäßig hohes Trinkgeld (z. B. 30 % oder mehr des Rechnungsbetrags) kann das Finanzamt als unangemessen bewerten. Üblich sind in Deutschland 5-15 % des Rechnungsbetrags.

- Trinkgeld in den Vorsteuerabzug einbezogen: Da Trinkgeld umsatzsteuerfrei ist, darf es nicht in die Vorsteuerberechnung einfließen. Dieser Fehler führt zu einer zu hohen Vorsteuererstattung.

- Trinkgeld nicht auf dem Bewirtungsbeleg vermerkt: Manche Unternehmer vergessen, das Trinkgeld auf dem Bewirtungsbeleg einzutragen, und dokumentieren es nur gedanklich. Ohne schriftliche Dokumentation ist ein steuerlicher Abzug nicht möglich.

- 250-Euro-Grenze nicht beachtet: Wenn das Trinkgeld die Gesamtkosten über 250 Euro treibt, fehlen oft die zusätzlich erforderlichen Angaben auf der Rechnung.

Häufig gestellte Fragen (FAQ)

Wie viel Trinkgeld kann ich steuerlich absetzen?

Es gibt keine feste Obergrenze für das steuerlich absetzbare Trinkgeld. Allerdings muss das Trinkgeld angemessen sein. Das Finanzamt orientiert sich dabei an der branchenüblichen Praxis. In der Gastronomie gelten 5-15 % des Rechnungsbetrags als angemessen. Bei deutlich höheren Trinkgeldern besteht das Risiko, dass das Finanzamt den Betrag als unangemessen kürzt.

Muss der Kellner das Trinkgeld quittieren?

Eine Quittierung des Trinkgelds durch den Kellner ist nicht gesetzlich vorgeschrieben. Sie ist jedoch dringend empfehlenswert, insbesondere bei Barzahlung des Trinkgelds. Ohne Quittierung kann das Finanzamt den Trinkgeldbetrag als nicht ausreichend nachgewiesen betrachten. Bei Kartenzahlung ist die Quittierung weniger kritisch, da der Gesamtbetrag auf dem Kartenbeleg ersichtlich ist.

Kann ich Trinkgeld auch ohne Restaurantrechnung absetzen?

Nein, das Trinkgeld kann nur in Verbindung mit einer ordnungsgemäßen Restaurantrechnung und einem vollständig ausgefüllten Bewirtungsbeleg steuerlich abgesetzt werden. Ohne die maschinelle Rechnung des Restaurants fehlt die Grundlage für den gesamten Bewirtungskostenabzug – und damit auch für das Trinkgeld.

Wird auf das Trinkgeld Umsatzsteuer fällig?

Nein, Trinkgeld ist in Deutschland umsatzsteuerfrei. Es handelt sich um eine freiwillige Zuwendung an das Servicepersonal, nicht um ein Entgelt für eine Leistung. Daher fällt keine Umsatzsteuer an, und ein Vorsteuerabzug aus dem Trinkgeld ist nicht möglich. Der Vorsteuerabzug beschränkt sich auf den Rechnungsbetrag des Restaurants mit ausgewiesener Umsatzsteuer.

Was mache ich, wenn das Restaurant das Trinkgeld nicht auf der Rechnung vermerkt?

In diesem Fall – der bei Barzahlung des Trinkgelds der Normalfall ist – dokumentierst du das Trinkgeld selbst auf dem Bewirtungsbeleg. Trage den Betrag handschriftlich ein, vermerke „Trinkgeld bar“ und bitte den Kellner um eine kurze Quittierung auf dem Beleg. Alternativ kannst du den Kellner bitten, das Trinkgeld handschriftlich auf der Rechnung zu vermerken und abzuzeichnen.

Du möchtest mehr über die korrekte Dokumentation von Geschäftsessen erfahren? In unserem Artikel Was ist ein Bewirtungsbeleg? findest du alle grundlegenden Informationen. Tipps zum richtigen Ausfüllen des Bewirtungsbelegs helfen dir, alle Angaben korrekt zu erfassen.

Autor

Sebastian Wiercinski

Gründer von Bewirtungsbeleg.net · Geschäftsführer Automando GmbH

Sebastian Wiercinski ist Gründer von Bewirtungsbeleg.net und Geschäftsführer der Automando GmbH. Er entwickelt digitale Lösungen für Buchhaltung und Steuerrecht und schreibt praxisnahe Ratgeber rund um Bewirtungsbelege und Betriebsausgaben.

Inhaltsverzeichnis

- Trinkgeld auf dem Bewirtungsbeleg: So dokumentierst du es korrekt

- Ist Trinkgeld auf dem Bewirtungsbeleg steuerlich absetzbar?

- Trinkgeld bar bezahlt vs. Trinkgeld per Karte: Unterschiedliche Dokumentation

- Trinkgeld per Karte bezahlt

- Trinkgeld bar bezahlt

- So dokumentierst du das Trinkgeld auf dem Bewirtungsbeleg richtig

- Beispielrechnung mit Trinkgeld auf dem Bewirtungsbeleg

- Zählt das Trinkgeld zur 250-Euro-Grenze?

- Umsatzsteuerliche Behandlung des Trinkgelds

- Häufige Fehler beim Trinkgeld auf dem Bewirtungsbeleg

- Häufig gestellte Fragen (FAQ)

- Wie viel Trinkgeld kann ich steuerlich absetzen?

- Muss der Kellner das Trinkgeld quittieren?

- Kann ich Trinkgeld auch ohne Restaurantrechnung absetzen?

- Wird auf das Trinkgeld Umsatzsteuer fällig?

- Was mache ich, wenn das Restaurant das Trinkgeld nicht auf der Rechnung vermerkt?