Bewirtungsbeleg im Restaurant – das musst du beachten (inkl. Vorlage)

Bewirtungsbeleg im Restaurant: Der komplette Leitfaden

Das Geschäftsessen im Restaurant ist der Klassiker unter den geschäftlichen Bewirtungen. Doch damit die Kosten steuerlich anerkannt werden, reicht die Restaurantrechnung allein nicht aus. Du benötigst zusätzlich einen korrekt ausgefüllten Bewirtungsbeleg mit allen Pflichtangaben. Dieser Leitfaden erklärt dir Schritt für Schritt, wie du bei einem Geschäftsessen im Restaurant alles richtig machst – von der Rechnung über den Bewirtungsbeleg bis zur steuerlichen Absetzbarkeit.

Warum die Restaurantrechnung allein nicht ausreicht

Ein weit verbreiteter Irrtum: Viele Unternehmer und Selbstständige glauben, dass die Rechnung des Restaurants als Nachweis für die Bewirtungskosten genügt. Das ist nicht der Fall. Die Restaurantrechnung ist zwar ein unverzichtbarer Bestandteil der Dokumentation, muss aber zwingend durch einen Bewirtungsbeleg mit den sogenannten Eigenangaben ergänzt werden.

Der Grund liegt in § 4 Abs. 5 Satz 1 Nr. 2 EStG: Der Gesetzgeber verlangt neben der Rechnung zusätzliche Angaben, die nur der Bewirtende selbst machen kann – insbesondere den geschäftlichen Anlass der Bewirtung und die Namen der bewirteten Personen. Diese Informationen stehen naturgemäß nicht auf der Restaurantrechnung.

Die Dokumentation bei einem Geschäftsessen im Restaurant besteht daher immer aus zwei Teilen:

- Die maschinelle Restaurantrechnung – mit den gesetzlich vorgeschriebenen Pflichtangaben des Restaurants

- Der Bewirtungsbeleg mit Eigenangaben – ausgefüllt und unterschrieben vom Gastgeber

Beide Dokumente müssen zusammen aufbewahrt werden und bilden gemeinsam die vollständige steuerliche Dokumentation der Bewirtung.

Was das Restaurant liefern muss: Anforderungen an die maschinelle Rechnung

Die Restaurantrechnung muss bestimmte Mindestanforderungen erfüllen, damit sie steuerlich anerkannt wird. Seit dem Kassengesetz 2020 und der verschärften Kassensicherungsverordnung gelten strenge Vorgaben für gastronomische Betriebe. Die Rechnung muss maschinell erstellt sein – handgeschriebene Rechnungen werden vom Finanzamt in der Regel nicht akzeptiert.

Folgende Pflichtangaben muss die Restaurantrechnung enthalten:

- Name und Anschrift des Restaurants: Vollständiger Name und Adresse des Gastronomiebetrieb müssen auf der Rechnung stehen.

- Datum und Uhrzeit: Das Datum der Bewirtung sowie idealerweise die Uhrzeit (Beginn und Ende des Aufenthalts).

- Einzelne Positionen: Die konsumierten Speisen und Getränke müssen einzeln aufgeführt sein. Pauschale Angaben wie „Speisen und Getränke“ genügen nicht.

- Preise der einzelnen Positionen: Jede Position muss mit ihrem Einzelpreis ausgewiesen sein.

- Gesamtbetrag: Die Endsumme der Rechnung.

- Umsatzsteuersatz und -betrag: Die Rechnung muss den angewandten Umsatzsteuersatz (7 % oder 19 %) und den darauf entfallenden Steuerbetrag ausweisen.

- Steuernummer oder USt-IdNr. des Restaurants: Eine dieser beiden Nummern muss auf der Rechnung stehen.

- Rechnungsnummer: Eine fortlaufende, einmalige Rechnungsnummer.

- TSE-Signatur: Seit Einführung der technischen Sicherheitseinrichtung (TSE) müssen Kassenbelege eine TSE-Signatur enthalten.

Bei Rechnungsbeträgen über 250 Euro (brutto) muss zusätzlich der vollständige Name und die Anschrift des Rechnungsempfängers (also deines Unternehmens) auf der Rechnung stehen. Mehr dazu erfährst du in unserem Artikel zu Bewirtungsbelegen über 250 Euro.

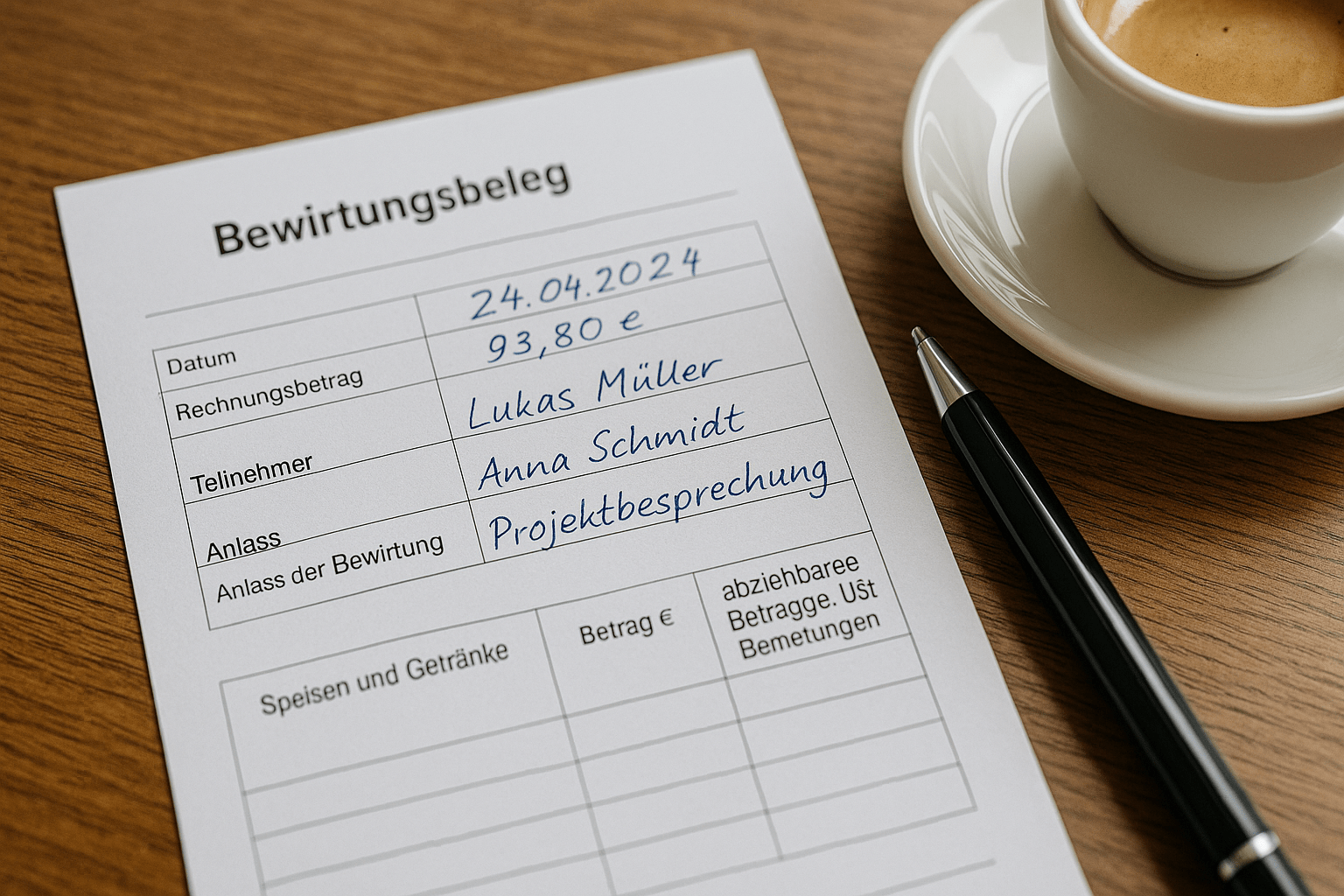

Was du selbst ausfüllen musst: Die Eigenangaben auf dem Bewirtungsbeleg

Zusätzlich zur Restaurantrechnung musst du einen Bewirtungsbeleg mit deinen persönlichen Angaben ausfüllen. Diese sogenannten Eigenangaben umfassen:

- Ort der Bewirtung: Name und Adresse des Restaurants.

- Datum der Bewirtung: Das genaue Datum des Geschäftsessens.

- Namen aller bewirteten Personen: Vor- und Nachnamen sämtlicher Teilnehmer, einschließlich deiner eigenen Person als Gastgeber.

- Geschäftlicher Anlass der Bewirtung: Eine konkrete Beschreibung des Grundes für das Geschäftsessen. Allgemeine Formulierungen wie „Geschäftsessen“ oder „Kundenpflege“ sind zu vage und riskant. Besser sind präzise Angaben wie „Besprechung Angebot Projekt Website-Relaunch“ oder „Vertragsverhandlung Liefervertrag 2026“.

- Höhe der Aufwendungen: Der Gesamtbetrag der Bewirtungskosten inklusive Trinkgeld.

- Unterschrift des Bewirtenden: Deine persönliche Unterschrift als Gastgeber.

Am einfachsten geht das mit einer vorgefertigten Bewirtungsbeleg-Vorlage, die alle Pflichtfelder bereits enthält. So vergisst du keine Angabe und sparst Zeit beim Ausfüllen.

Schritt für Schritt: So gehst du beim Geschäftsessen im Restaurant vor

Damit beim Geschäftsessen im Restaurant alles reibungslos läuft und die steuerliche Dokumentation stimmt, empfehlen wir folgendes Vorgehen:

- Vor dem Essen: Nimm eine leere Bewirtungsbeleg-Vorlage mit zum Restaurant – entweder ausgedruckt oder als digitales Formular auf dem Smartphone oder Tablet.

- Beim Bezahlen: Bitte um eine ordnungsgemäße Rechnung auf den Namen deines Unternehmens. Sage dem Kellner: „Bitte eine Rechnung auf die Firma.“ Wenn der Gesamtbetrag voraussichtlich über 250 Euro liegt, weise ausdrücklich darauf hin, dass der vollständige Firmenname und die Firmenadresse auf der Rechnung stehen müssen.

- Trinkgeld dokumentieren: Wenn du Trinkgeld gibst, achte auf die korrekte Dokumentation. Bei Kartenzahlung wird das Trinkgeld auf dem Kartenbeleg ersichtlich. Bei Barzahlung bitte den Kellner um eine kurze Quittierung auf der Rechnung oder dem Bewirtungsbeleg.

- Rechnung prüfen: Kontrolliere die Rechnung auf Vollständigkeit: Sind alle Positionen einzeln aufgeführt? Stimmt der Gesamtbetrag? Sind Umsatzsteuer und Steuernummer ausgewiesen? Ist eine TSE-Signatur vorhanden?

- Bewirtungsbeleg ausfüllen: Fülle den Bewirtungsbeleg zeitnah aus – am besten noch im Restaurant oder direkt danach. Trage alle Pflichtangaben ein: Ort, Datum, Namen der Teilnehmer, geschäftlichen Anlass und Gesamtbetrag.

- Unterschreiben: Unterschreibe den Bewirtungsbeleg persönlich. Informationen zur Unterschrift findest du in unserem Artikel zum Thema Bewirtungsbeleg richtig ausfüllen.

- Dokumente zusammenheften: Hefte die Restaurantrechnung und den Bewirtungsbeleg zusammen und lege sie in deine Buchhaltungsunterlagen. Bei digitaler Buchführung scanne beide Dokumente ein und archiviere sie GoBD-konform.

Bewirtung im Restaurant unter und über 250 Euro

Die 250-Euro-Grenze (brutto inklusive Trinkgeld) ist bei Restaurantbewirtungen besonders relevant, da sie unterschiedliche Anforderungen an die Rechnung mit sich bringt:

Rechnungsbetrag bis 250 Euro

Bei Bewirtungskosten bis einschließlich 250 Euro (brutto) genügt eine vereinfachte Rechnung, auch Kleinbetragsrechnung genannt. Diese muss nicht den Namen und die Anschrift des Rechnungsempfängers (deines Unternehmens) enthalten. Die übrigen Pflichtangaben der Rechnung (Name des Restaurants, Datum, einzelne Positionen, Umsatzsteuer etc.) müssen aber auch bei Kleinbetragsrechnungen vollständig sein.

Rechnungsbetrag über 250 Euro

Übersteigt der Gesamtbetrag 250 Euro (brutto inklusive Trinkgeld), müssen zusätzlich der vollständige Name und die Anschrift des Rechnungsempfängers auf der Rechnung stehen. Das bedeutet: Der Firmenname und die Geschäftsadresse deines Unternehmens müssen maschinell auf der Rechnung erscheinen. Handschriftliche Ergänzungen reichen hier nicht aus – die Angaben müssen vom Kassensystem des Restaurants gedruckt werden. Ausführliche Informationen dazu findest du in unserem Artikel zu Bewirtungsbelegen über 250 Euro.

Praktische Tipps für das Geschäftsessen im Restaurant

Mit diesen Praxistipps stellst du sicher, dass beim Geschäftsessen im Restaurant alles reibungslos funktioniert:

- „Rechnung auf die Firma“ bestellen: Sage dem Servicepersonal bereits beim Bezahlen, dass du eine Firmenrechnung benötigst. Bei Beträgen über 250 Euro nenne direkt den Firmennamen und die Adresse, damit diese auf der Rechnung erscheinen.

- Bewirtungsbeleg-Vorlagen dabei haben: Habe immer einige gedruckte Bewirtungsbeleg-Vorlagen in der Brieftasche oder nutze eine digitale Lösung auf dem Smartphone.

- Rechnung sofort prüfen: Kontrolliere noch im Restaurant, ob die Rechnung maschinell erstellt ist, alle Positionen einzeln aufgeführt sind und der Steuersatz korrekt ausgewiesen ist.

- Geschäftlichen Anlass konkret formulieren: Überlege dir bereits vor dem Essen eine präzise Formulierung für den geschäftlichen Anlass. Unkonkrete Angaben wie „Geschäftsessen“ oder „Networking“ können bei einer Betriebsprüfung beanstandet werden.

- Alle Teilnehmer notieren: Notiere die Namen aller Teilnehmer, bevor du das Restaurant verlässt. Bei größeren Runden kann man schnell jemanden vergessen.

- Getrennte Rechnungen vermeiden: Wenn du als Gastgeber die Bewirtung übernimmst, sollte die gesamte Bewirtung auf einer Rechnung stehen. Getrennte Rechnungen erschweren die Dokumentation und können Fragen aufwerfen.

- Alkohol ist erlaubt: Alkoholische Getränke auf der Rechnung sind kein Problem. Sie sind als Teil der Bewirtungskosten absetzbar. Allerdings sollte der Alkoholkonsum im Rahmen bleiben – eine Rechnung, die nur aus teuren Spirituosen besteht, könnte das Finanzamt als unangemessen bewerten.

Häufige Fehler bei der Restaurantbewirtung

Diese Fehler treten bei Geschäftsessen im Restaurant besonders häufig auf und können den Betriebsausgabenabzug gefährden:

- Kein separater Bewirtungsbeleg ausgefüllt: Die Restaurantrechnung allein genügt nicht. Ohne den zusätzlichen Bewirtungsbeleg mit Eigenangaben wird die Bewirtung steuerlich nicht anerkannt.

- Handgeschriebene Rechnung akzeptiert: Seit der Verschärfung der Kassenrichtlinien muss die Rechnung maschinell erstellt sein. Handgeschriebene Rechnungen oder Quittungsblöcke werden vom Finanzamt abgelehnt.

- Pauschale Positionen auf der Rechnung: Angaben wie „Speisen und Getränke: 180 Euro“ genügen nicht. Jede Position muss einzeln aufgeführt sein. Wenn das Restaurant pauschale Angaben macht, bitte um eine detaillierte Rechnung.

- Firmenadresse fehlt bei Beträgen über 250 Euro: Übersteigt die Rechnung 250 Euro, muss der Firmenname und die Adresse des bewirtenden Unternehmens auf der Rechnung stehen. Viele vergessen das und merken es erst bei der Buchhaltung.

- Bewirtungsbeleg erst Wochen später ausgefüllt: Je länger du wartest, desto ungenauer werden die Angaben. Fülle den Beleg am besten noch am selben Tag aus.

- Geschäftlicher Anlass zu vage: „Geschäftsessen“ oder „Kundenpflege“ ist keine ausreichende Angabe. Nenne konkret, worüber gesprochen wurde oder welches Geschäft Gegenstand der Bewirtung war.

- Eigene Teilnahme nicht vermerkt: Auch der Gastgeber selbst muss als Teilnehmer auf dem Bewirtungsbeleg aufgeführt werden – dieser Punkt wird häufig vergessen.

- Trinkgeld nicht dokumentiert: Gerade bei Barzahlung des Trinkgelds wird die Dokumentation oft versäumt. Mehr dazu in unserem Artikel zum Trinkgeld auf dem Bewirtungsbeleg.

Häufig gestellte Fragen (FAQ)

Muss die Restaurantrechnung maschinell erstellt sein?

Ja, die Restaurantrechnung muss maschinell durch ein elektronisches Kassensystem erstellt werden. Handgeschriebene Rechnungen oder Quittungen werden vom Finanzamt nicht als ordnungsgemäßer Beleg für Bewirtungskosten akzeptiert. Seit der Einführung der TSE-Pflicht (technische Sicherheitseinrichtung) müssen Kassenbelege zudem eine TSE-Signatur enthalten.

Was mache ich, wenn das Restaurant keine ordnungsgemäße Rechnung ausstellen kann?

Wenn ein Restaurant keine maschinelle Rechnung mit allen Pflichtangaben ausstellen kann, besteht ein ernstes Risiko, dass die Bewirtungskosten steuerlich nicht anerkannt werden. In der Praxis solltest du für Geschäftsessen Restaurants wählen, die über ein ordnungsgemäßes Kassensystem verfügen. Falls du ausnahmsweise eine unzureichende Rechnung erhältst, dokumentiere alles so gut wie möglich und sprich den Fall mit deinem Steuerberater ab.

Kann ich auch ein Essen in der eigenen Firma als Bewirtung absetzen?

Grundsätzlich ist eine Bewirtung nicht auf Restaurants beschränkt. Auch eine Bewirtung in den eigenen Geschäftsräumen kann steuerlich absetzbar sein, beispielsweise bei einem Catering für ein Geschäftsmeeting. Allerdings gelten dann andere Dokumentationsanforderungen, da keine Restaurantrechnung vorliegt. Die Eigenangaben auf dem Bewirtungsbeleg sind dennoch erforderlich.

Wie lange muss ich Restaurantrechnungen und Bewirtungsbelege aufbewahren?

Bewirtungsbelege und die zugehörigen Restaurantrechnungen unterliegen der steuerlichen Aufbewahrungspflicht von 10 Jahren gemäß § 147 AO. Die Frist beginnt mit dem Ende des Kalenderjahres, in dem der Beleg ausgestellt wurde. Bei digitaler Aufbewahrung müssen die GoBD-Anforderungen eingehalten werden.

Kann ich eine Restaurantbewirtung am Wochenende oder abends steuerlich absetzen?

Ja, Geschäftsessen können auch am Wochenende oder in den Abendstunden stattfinden. Entscheidend ist nicht der Zeitpunkt, sondern der geschäftliche Anlass. Allerdings könnten ungewöhnliche Uhrzeiten (z. B. sehr spät nachts) bei einer Betriebsprüfung Rückfragen auslösen. Dokumentiere den geschäftlichen Anlass daher besonders sorgfältig.

Muss ich den Bewirtungsbeleg am selben Tag ausfüllen?

Es gibt keine gesetzliche Frist, innerhalb derer der Bewirtungsbeleg ausgefüllt werden muss. Allerdings verlangt die Rechtsprechung eine zeitnahe Dokumentation. Je näher am Datum des Geschäftsessens, desto glaubwürdiger sind die Angaben. In der Praxis empfehlen wir, den Bewirtungsbeleg noch am selben Tag oder spätestens am nächsten Werktag auszufüllen und zu unterschreiben.

Weitere Informationen rund um den Bewirtungsbeleg findest du in unseren Artikeln: Was ist ein Bewirtungsbeleg?, Bewirtungsbeleg-Vorlage und Bewirtungsbeleg richtig ausfüllen.

Autor

Sebastian Wiercinski

Gründer von Bewirtungsbeleg.net · Geschäftsführer Automando GmbH

Sebastian Wiercinski ist Gründer von Bewirtungsbeleg.net und Geschäftsführer der Automando GmbH. Er entwickelt digitale Lösungen für Buchhaltung und Steuerrecht und schreibt praxisnahe Ratgeber rund um Bewirtungsbelege und Betriebsausgaben.

Inhaltsverzeichnis

- Bewirtungsbeleg im Restaurant: Der komplette Leitfaden

- Warum die Restaurantrechnung allein nicht ausreicht

- Was das Restaurant liefern muss: Anforderungen an die maschinelle Rechnung

- Was du selbst ausfüllen musst: Die Eigenangaben auf dem Bewirtungsbeleg

- Schritt für Schritt: So gehst du beim Geschäftsessen im Restaurant vor

- Bewirtung im Restaurant unter und über 250 Euro

- Rechnungsbetrag bis 250 Euro

- Rechnungsbetrag über 250 Euro

- Praktische Tipps für das Geschäftsessen im Restaurant

- Häufige Fehler bei der Restaurantbewirtung

- Häufig gestellte Fragen (FAQ)

- Muss die Restaurantrechnung maschinell erstellt sein?

- Was mache ich, wenn das Restaurant keine ordnungsgemäße Rechnung ausstellen kann?

- Kann ich auch ein Essen in der eigenen Firma als Bewirtung absetzen?

- Wie lange muss ich Restaurantrechnungen und Bewirtungsbelege aufbewahren?

- Kann ich eine Restaurantbewirtung am Wochenende oder abends steuerlich absetzen?

- Muss ich den Bewirtungsbeleg am selben Tag ausfüllen?