Angaben Bewirtungsbeleg – vollständige Übersicht & Beispiele

Angaben Bewirtungsbeleg: Alle Pflichtfelder mit Erklärung & Beispiel

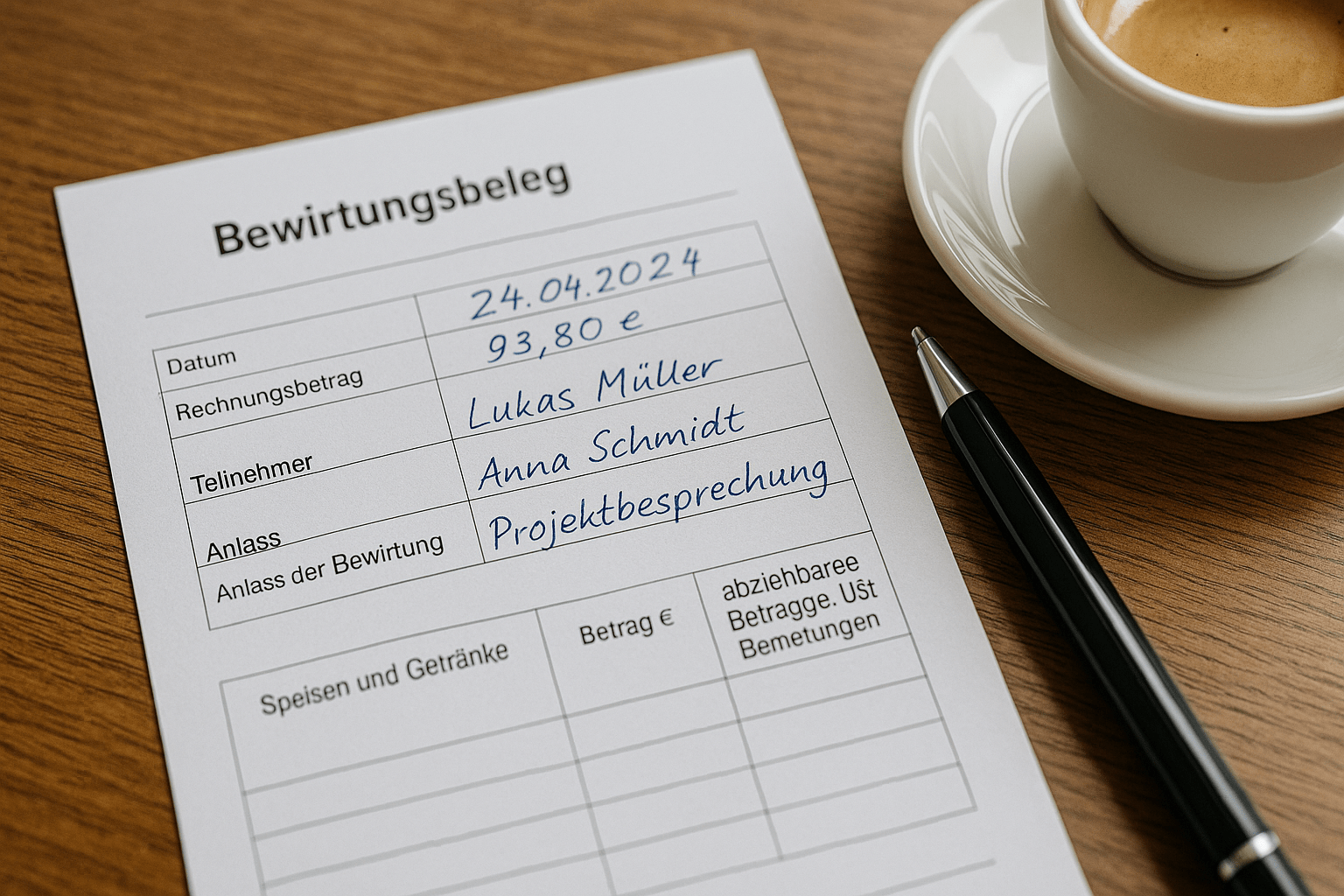

Damit ein Bewirtungsbeleg vom Finanzamt anerkannt wird, müssen bestimmte Pflichtangaben vollständig und korrekt ausgefüllt sein. Fehlt auch nur eine Angabe oder ist sie ungenau formuliert, kann der gesamte Betriebsausgabenabzug gestrichen werden. In diesem Leitfaden erfahren Sie, welche sechs Pflichtfelder ein Bewirtungsbeleg enthalten muss, was bei Rechnungen über 250 Euro zusätzlich gilt und welche Fehler Sie unbedingt vermeiden sollten.

Wenn Sie sich zunächst einen allgemeinen Überblick verschaffen möchten, empfehlen wir unseren Grundlagenartikel Was ist ein Bewirtungsbeleg?. Dort erklären wir, wann ein Bewirtungsbeleg überhaupt erforderlich ist und welche steuerlichen Vorteile er bietet.

Die 6 Pflichtfelder im Überblick

Gemäß § 4 Abs. 5 Nr. 2 EStG in Verbindung mit R 4.10 Abs. 5 bis 9 EStR muss ein Bewirtungsbeleg folgende Angaben enthalten:

- Ort und Datum der Bewirtung

- Teilnehmer – namentliche Nennung aller bewirteten Personen

- Anlass der Bewirtung – konkreter geschäftlicher Grund

- Höhe der Aufwendungen – Gesamtbetrag inkl. Trinkgeld

- Unterschrift des Bewirtenden

- Originalrechnung des Restaurants (maschinell erstellt)

Im Folgenden erläutern wir jedes Pflichtfeld im Detail, geben konkrete Beispiele und zeigen typische Fehler auf. Eine druckfertige Vorlage finden Sie auf unserer Seite Bewirtungsbeleg Vorlage.

Pflichtfeld 1: Ort und Datum der Bewirtung

Der Ort der Bewirtung bezeichnet den Namen und die Adresse des Restaurants oder der Gaststätte, in der die Bewirtung stattfand. Das Datum muss den konkreten Tag der Bewirtung angeben. Beide Angaben ergeben sich in der Regel automatisch aus der Restaurantrechnung. Achten Sie dennoch darauf, dass diese Angaben auf der Rechnung korrekt und lesbar sind.

Beispiel: „Restaurant Zum Goldenen Hirsch, Hauptstraße 12, 80331 München, 15.03.2026″

Häufiger Fehler: Das Datum auf der Rechnung stimmt nicht mit dem Datum auf dem handschriftlichen Bewirtungsbeleg überein. Dies fällt bei einer Betriebsprüfung sofort auf und führt zur Aberkennung.

Pflichtfeld 2: Teilnehmer der Bewirtung

Alle an der Bewirtung teilnehmenden Personen müssen namentlich aufgeführt werden – einschließlich des Bewirtenden selbst. Bei geschäftlichen Bewirtungen von Dritten (Kunden, Lieferanten, Geschäftspartner) sind die vollständigen Vor- und Nachnamen anzugeben. Zusätzlich empfiehlt es sich, die Firmenzugehörigkeit der Gäste zu notieren.

Beispiel: „Max Mustermann (Muster GmbH), Erika Beispiel (Beispiel AG), Thomas Bewirtend (eigenes Unternehmen)“

Häufiger Fehler: Nur die Vornamen oder Kürzel wie „Hr. M.“ werden eingetragen. Das Finanzamt verlangt vollständige Namen, damit die geschäftliche Beziehung nachvollziehbar ist. Bei großen Gruppen ab ca. 10 Personen kann eine Teilnehmerliste als Anlage beigefügt werden.

Pflichtfeld 3: Anlass der Bewirtung

Der Anlass ist das kritischste Feld auf dem Bewirtungsbeleg. Er muss den konkreten geschäftlichen Grund der Bewirtung benennen. Allgemeine Floskeln wie „Geschäftsessen“ oder „Kundenpflege“ reichen nicht aus. Der Anlass muss so konkret formuliert sein, dass ein Betriebsprüfer die betriebliche Veranlassung nachvollziehen kann.

Gute Beispiele:

- „Besprechung des Angebots für Projekt Neubau Logistikzentrum“

- „Verhandlung Rahmenvertrag 2026 mit Lieferant XY“

- „Abstimmung Marketingkampagne Q2 mit Agentur ABC“

Ausführliche Formulierungsbeispiele für verschiedene Anlässe finden Sie in unserem Artikel Bewirtungsbeleg Anlass Beispiele.

Häufiger Fehler: Zu vage Beschreibungen wie „Geschäftliches“, „Networking“ oder „Mittagessen“. Das Finanzamt lehnt solche pauschalen Angaben regelmäßig ab.

Pflichtfeld 4: Höhe der Aufwendungen

Die Höhe der Aufwendungen umfasst den Gesamtbetrag der Bewirtung einschließlich Getränke, Speisen und Trinkgeld. Der Betrag auf dem Bewirtungsbeleg muss mit dem Rechnungsbetrag übereinstimmen. Das Trinkgeld muss separat ausgewiesen und vom Kellner auf der Rechnung quittiert oder separat vermerkt werden.

Beispiel: „Rechnungsbetrag: 185,50 Euro, Trinkgeld: 18,50 Euro, Gesamtaufwendungen: 204,00 Euro“

Wichtig beim Trinkgeld: Trinkgeld ist nur dann absetzbar, wenn es auf der Rechnung vermerkt und vom Empfänger quittiert wird. Bei Kartenzahlung ergibt sich die Dokumentation aus dem Zahlungsbeleg. Bei Barzahlung sollte der Kellner das Trinkgeld handschriftlich auf der Rechnung bestätigen.

Häufiger Fehler: Das Trinkgeld wird nicht dokumentiert oder nur mündlich vereinbart. Dann ist es steuerlich nicht absetzbar.

Pflichtfeld 5: Unterschrift des Bewirtenden

Der Bewirtende – also derjenige, der die Kosten trägt und steuerlich geltend macht – muss den Bewirtungsbeleg eigenhändig unterschreiben. Die Unterschrift auf dem Bewirtungsbeleg bestätigt die Richtigkeit der gemachten Angaben. Eine digitale Unterschrift wird zunehmend akzeptiert, sofern die Anforderungen der GoBD erfüllt sind.

Häufiger Fehler: Die Unterschrift fehlt komplett oder ein Mitarbeiter unterschreibt, obwohl er nicht der Bewirtende ist. Nur die Person, die die Einladung ausspricht und die Kosten trägt, darf unterschreiben.

Pflichtfeld 6: Originalrechnung des Restaurants

Dem Bewirtungsbeleg muss immer die maschinell erstellte Originalrechnung des Restaurants beigefügt werden. Handschriftliche Rechnungen werden vom Finanzamt nicht anerkannt (BMF-Schreiben vom 30.06.2021). Die Rechnung muss folgende Angaben enthalten: Name und Anschrift des Restaurants, Steuernummer oder USt-IdNr., Rechnungsdatum, Art und Umfang der Leistung, Entgelt und Steuerbetrag.

Häufiger Fehler: Es wird nur ein Kassenbon ohne vollständige Angaben aufbewahrt oder die Rechnung ist unleserlich verblasst. Thermobelege sollten zeitnah kopiert werden, da sie mit der Zeit verblassen.

Zusätzliche Anforderungen bei Rechnungen über 250 Euro

Bei Bewirtungsrechnungen über 250 Euro (brutto) gelten verschärfte Anforderungen an die Restaurantrechnung gemäß § 14 UStG. Zusätzlich zu den oben genannten Pflichtangaben muss die Rechnung dann auch den vollständigen Namen und die Anschrift des Leistungsempfängers (des Bewirtenden bzw. seines Unternehmens) enthalten. Details zu den erweiterten Anforderungen finden Sie in unserem Artikel Bewirtungsbeleg über 250 Euro.

Bei Rechnungen unter 250 Euro handelt es sich um sogenannte Kleinbetragsrechnungen nach § 33 UStDV. Hier gelten vereinfachte Anforderungen an die Restaurantrechnung – der Bewirtungsbeleg selbst muss jedoch vollständig ausgefüllt sein.

Rechtsgrundlage: § 4 Abs. 5 Nr. 2 EStG

Die gesetzliche Grundlage für die steuerliche Behandlung von Bewirtungsaufwendungen findet sich in § 4 Abs. 5 Nr. 2 EStG. Demnach sind Aufwendungen für die Bewirtung von Personen aus geschäftlichem Anlass zu 70 % als Betriebsausgaben abzugsfähig. Die verbleibenden 30 % sind nicht abzugsfähig. Voraussetzung ist, dass die Angaben zum Ort, Tag, Teilnehmer und Anlass der Bewirtung schriftlich gemacht werden. Ergänzend regeln die Einkommensteuer-Richtlinien (R 4.10 EStR) die praktische Umsetzung.

Für den Vorsteuerabzug ist zusätzlich eine ordnungsgemäße Rechnung nach § 14 UStG erforderlich. Der Vorsteuerabzug kann zu 100 % geltend gemacht werden, auch wenn die Betriebsausgabe nur zu 70 % abzugsfähig ist.

Was prüft das Finanzamt genau?

Betriebsprüfer achten bei Bewirtungsbelegen besonders auf folgende Punkte:

- Zeitnähe: Wurde der Bewirtungsbeleg zeitnah zur Bewirtung ausgefüllt? Nachträgliche Ausstellungen Wochen oder Monate später sind verdächtig.

- Konkretheit des Anlasses: Vage Formulierungen werden fast immer beanstandet. Der Anlass muss den geschäftlichen Zusammenhang erkennen lassen.

- Plausibilität: Stimmen Teilnehmeranzahl, Rechnungshöhe und Anlass zusammen? Ein Geschäftsessen für zwei Personen mit 800 Euro Rechnungsbetrag wird hinterfragt.

- Vollständigkeit: Sind alle sechs Pflichtfelder ausgefüllt? Fehlt ein Feld, wird der gesamte Beleg abgelehnt.

- Maschinenrechnung: Liegt eine maschinell erstellte Rechnung des Restaurants vor?

- Übereinstimmung: Stimmen die Angaben auf dem Bewirtungsbeleg mit denen auf der Rechnung überein?

Checkliste: Bewirtungsbeleg korrekt ausfüllen

Nutzen Sie diese Checkliste, bevor Sie einen Bewirtungsbeleg einreichen. Eine detaillierte Ausfüllanleitung bietet unser Artikel Bewirtungsbeleg richtig ausfüllen.

- ☑ Ort und Datum der Bewirtung eingetragen (identisch mit Rechnung)

- ☑ Alle Teilnehmer mit Vor- und Nachname aufgelistet

- ☑ Konkreter geschäftlicher Anlass formuliert

- ☑ Gesamtaufwendungen inkl. Trinkgeld eingetragen

- ☑ Trinkgeld auf der Rechnung quittiert

- ☑ Bewirtungsbeleg eigenhändig unterschrieben

- ☑ Maschinell erstellte Originalrechnung beigefügt

- ☑ Bei Rechnungen über 250 Euro: Name/Anschrift des Bewirtenden auf der Rechnung

- ☑ Beleg zeitnah ausgefüllt und abgeheftet

Häufige Fehler bei den Pflichtangaben

Aus der Praxis kennen Steuerberater und Betriebsprüfer eine Reihe wiederkehrender Fehler, die zur Nichtanerkennung von Bewirtungsbelegen führen:

- Fehlende Teilnehmer: Der eigene Name wird vergessen oder Gäste werden nur mit Nachnamen aufgeführt.

- Pauschaler Anlass: „Geschäftsessen“ oder „Kundenpflege“ statt einer konkreten Formulierung.

- Handschriftliche Rechnung: Das Restaurant hat keine maschinelle Kasse – diese Rechnung wird nicht akzeptiert.

- Datum abweichend: Bewirtungsbeleg zeigt ein anderes Datum als die Rechnung.

- Keine Unterschrift: Der Beleg wird ohne Unterschrift eingereicht.

- Trinkgeld nicht dokumentiert: Trinkgeld wird geltend gemacht, aber nirgends quittiert.

- Verspätete Erstellung: Bewirtungsbelege werden erst Wochen nach dem Essen ausgefüllt – die Erinnerung an Details ist dann oft ungenau.

- Verblasster Thermobon: Die Originalrechnung ist nicht mehr lesbar, weil keine Kopie angefertigt wurde.

Häufig gestellte Fragen (FAQ)

Muss ich den Bewirtungsbeleg am selben Tag ausfüllen?

Es gibt keine gesetzliche Frist, aber die Finanzverwaltung erwartet eine zeitnahe Dokumentation. Füllen Sie den Bewirtungsbeleg idealerweise noch am selben Tag oder spätestens am nächsten Werktag aus. Je größer der zeitliche Abstand, desto eher zweifelt das Finanzamt an der Richtigkeit der Angaben.

Kann ich den Bewirtungsbeleg digital ausfüllen?

Ja, seit dem BMF-Schreiben vom 30.06.2021 ist die digitale Erfassung von Bewirtungsbelegen ausdrücklich zulässig. Die Angaben können elektronisch erfasst und die Unterschrift digital geleistet werden, sofern die Anforderungen der GoBD (Grundsätze ordnungsmäßiger Buchführung und Dokumentation) eingehalten werden.

Was passiert, wenn ein Pflichtfeld fehlt?

Fehlt eine der geforderten Pflichtangaben, wird der Bewirtungsbeleg vom Finanzamt nicht anerkannt. Die Folge: Die gesamten Bewirtungskosten werden nicht als Betriebsausgabe berücksichtigt und der Vorsteuerabzug entfällt. Bei einer Betriebsprüfung kann dies zu erheblichen Nachzahlungen führen.

Gibt es ein amtliches Formular für den Bewirtungsbeleg?

Es gibt kein amtlich vorgeschriebenes Formular. Entscheidend ist, dass alle Pflichtangaben enthalten sind. In der Praxis verwenden die meisten Unternehmen eigene Vorlagen oder die Rückseite der Restaurantrechnung. Eine bewährte Vorlage stellen wir Ihnen unter Bewirtungsbeleg Vorlage kostenlos zur Verfügung.

Darf ein Mitarbeiter den Bewirtungsbeleg unterschreiben?

Ja, wenn der Mitarbeiter derjenige ist, der die Bewirtung im Auftrag des Unternehmens durchführt und die Einladung ausspricht. Die Unterschrift muss immer vom Bewirtenden stammen – also von der Person, die als Gastgeber auftritt. Eine Bevollmächtigung ist möglich, sollte aber dokumentiert sein.

Muss der Anlass der Bewirtung sehr detailliert sein?

Der Anlass muss konkret genug sein, damit das Finanzamt den geschäftlichen Zusammenhang erkennen kann. Eine übermäßig detaillierte Beschreibung ist nicht erforderlich, aber pauschale Angaben wie „Geschäftsessen“ genügen nicht. Gute Formulierungen benennen das Thema und den Zweck des Treffens. Weitere Tipps finden Sie unter Bewirtungsbeleg Anlass Beispiele.

Autor

Sebastian Wiercinski

Gründer von Bewirtungsbeleg.net · Geschäftsführer Automando GmbH

Sebastian Wiercinski ist Gründer von Bewirtungsbeleg.net und Geschäftsführer der Automando GmbH. Er entwickelt digitale Lösungen für Buchhaltung und Steuerrecht und schreibt praxisnahe Ratgeber rund um Bewirtungsbelege und Betriebsausgaben.

Inhaltsverzeichnis

- Angaben Bewirtungsbeleg: Alle Pflichtfelder mit Erklärung & Beispiel

- Die 6 Pflichtfelder im Überblick

- Pflichtfeld 1: Ort und Datum der Bewirtung

- Pflichtfeld 2: Teilnehmer der Bewirtung

- Pflichtfeld 3: Anlass der Bewirtung

- Pflichtfeld 4: Höhe der Aufwendungen

- Pflichtfeld 5: Unterschrift des Bewirtenden

- Pflichtfeld 6: Originalrechnung des Restaurants

- Zusätzliche Anforderungen bei Rechnungen über 250 Euro

- Rechtsgrundlage: § 4 Abs. 5 Nr. 2 EStG

- Was prüft das Finanzamt genau?

- Checkliste: Bewirtungsbeleg korrekt ausfüllen

- Häufige Fehler bei den Pflichtangaben

- Häufig gestellte Fragen (FAQ)

- Muss ich den Bewirtungsbeleg am selben Tag ausfüllen?

- Kann ich den Bewirtungsbeleg digital ausfüllen?

- Was passiert, wenn ein Pflichtfeld fehlt?

- Gibt es ein amtliches Formular für den Bewirtungsbeleg?

- Darf ein Mitarbeiter den Bewirtungsbeleg unterschreiben?

- Muss der Anlass der Bewirtung sehr detailliert sein?