Bewirtungsbeleg Anlass Beispiele: Formulierungen, die das Finanzamt akzeptiert

Bewirtungsbeleg Anlass Beispiele: Formulierungen, die das Finanzamt akzeptiert

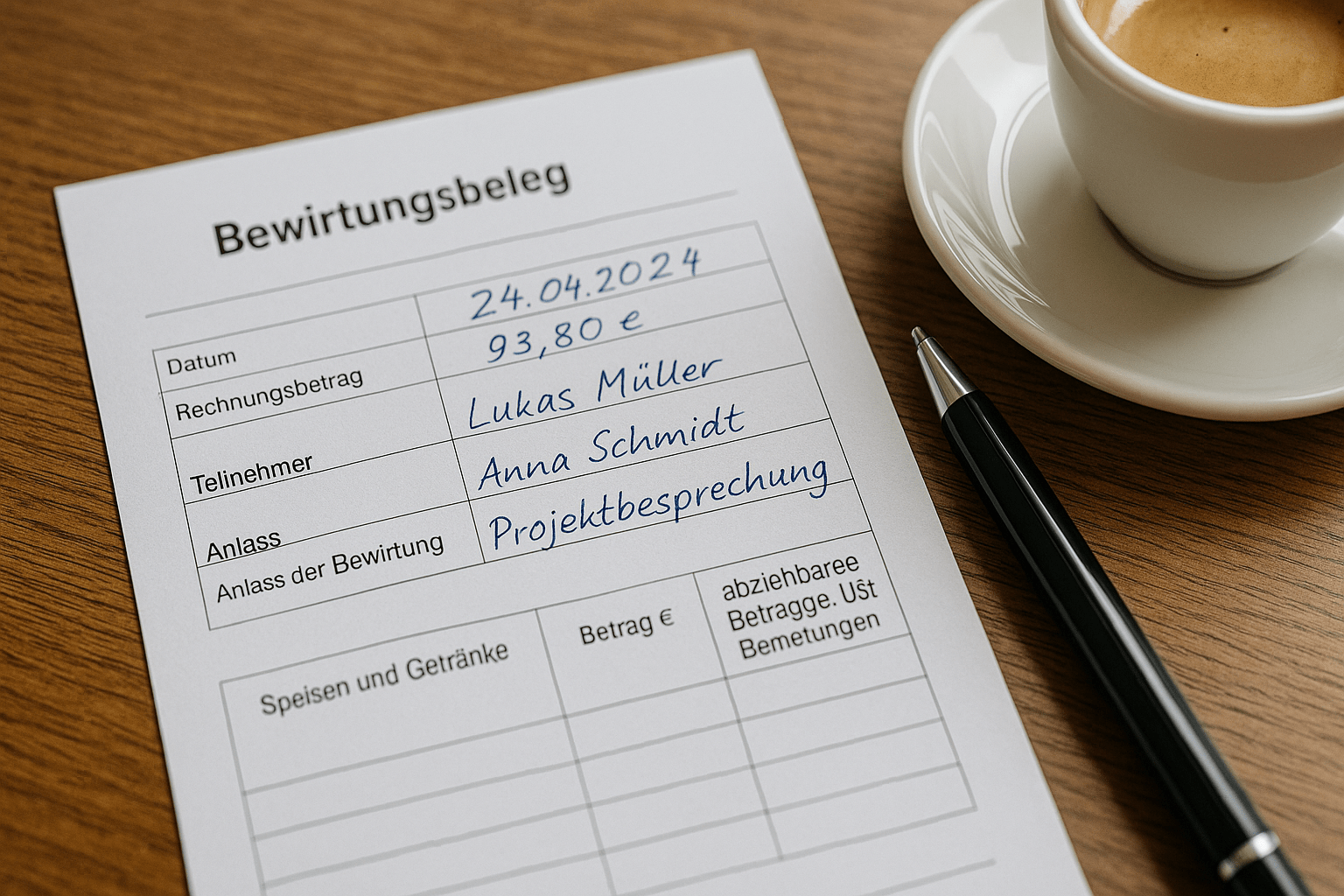

Der Anlass der Bewirtung ist das Feld auf dem Bewirtungsbeleg, das in der Praxis die meisten Probleme bereitet. Zu vage, zu pauschal oder schlicht vergessen – fehlerhafte Anlassangaben sind der häufigste Grund, warum das Finanzamt Bewirtungsbelege ablehnt. In diesem Artikel finden Sie erprobte Formulierungsbeispiele für alle gängigen Geschäftssituationen, eine Gegenüberstellung guter und schlechter Formulierungen sowie Tipps, wie Sie den Anlass rechtssicher formulieren.

Wenn Sie sich zunächst einen Überblick über alle Pflichtangaben verschaffen möchten, lesen Sie unseren Artikel Angaben Bewirtungsbeleg. Die Grundlagen zum Thema finden Sie unter Was ist ein Bewirtungsbeleg?.

Warum der Anlass das kritischste Feld ist

Während Angaben wie Ort, Datum und Rechnungsbetrag direkt aus der Restaurantrechnung hervorgehen, ist der Anlass die einzige Angabe, die ausschließlich vom Bewirtenden selbst formuliert werden muss. Genau hier setzt das Finanzamt den Prüfungsschwerpunkt: Der Anlass muss die betriebliche Veranlassung der Bewirtung nachweisen. Ist er zu allgemein gehalten, kann der Betriebsprüfer nicht erkennen, ob tatsächlich ein geschäftlicher Grund vorlag – und streicht den Abzug.

Die Anforderung ergibt sich aus § 4 Abs. 5 Nr. 2 Satz 2 EStG: Danach müssen Ort, Tag, Teilnehmer und Anlass der Bewirtung schriftlich festgehalten werden. Der Bundesfinanzhof hat in mehreren Urteilen klargestellt, dass der Anlass konkret und nachvollziehbar sein muss (u. a. BFH-Urteil vom 26.02.2004, IV R 50/01).

Regeln für eine gute Anlass-Formulierung

Eine steuerlich sichere Anlassformulierung erfüllt folgende Kriterien:

- Konkret: Benennen Sie das Thema oder Projekt, um das es geht.

- Geschäftsbezogen: Der betriebliche Zusammenhang muss erkennbar sein.

- Nachvollziehbar: Ein Dritter (Betriebsprüfer) muss den Zweck verstehen können.

- Knapp, aber aussagekräftig: Ein bis zwei Sätze genügen – keine Romane, aber auch keine Ein-Wort-Angaben.

- Kein Widerspruch: Der Anlass muss zu den Teilnehmern und der Situation passen.

Faustregel: Beantworten Sie die Frage „Warum haben Sie diese Personen zum Essen eingeladen?“ in einem konkreten Satz.

Formulierungsbeispiele nach Kategorie

Kundenbewirtung

- „Besprechung der Vertragsverlängerung Servicevertrag 2026 mit Kunde [Name]“

- „Vorstellung neuer Produktlinie und Abstimmung der Konditionen“

- „Nachbesprechung zum abgeschlossenen Projekt Lageroptimierung“

- „Klärung offener Reklamation und Vereinbarung weiterer Zusammenarbeit“

- „Jahresgespräch zur Kundenbindung und Planung Auftragsvolumen 2026″

Lieferantentreffen

- „Verhandlung der Einkaufskonditionen für Rohstoffe Q3/2026″

- „Besprechung Lieferverzögerungen und Vereinbarung neuer Liefertermine“

- „Vorstellung neuer Zuliefererprodukte und Qualitätsbewertung“

- „Vertragsverhandlung Rahmenvereinbarung Verpackungsmaterial“

Teammeeting (interne Bewirtung)

Hinweis: Rein interne Bewirtungen (nur eigene Mitarbeiter) werden steuerlich anders behandelt. Sie sind grundsätzlich zu 100 % als Betriebsausgabe abzugsfähig, aber als Arbeitslohn zu bewerten, sofern kein besonderer betrieblicher Anlass vorliegt. Bei gemischten Anlässen (Mitarbeiter und externe Gäste) gilt die 70-%-Regelung.

- „Projektbesprechung Einführung neues ERP-System mit Abteilung IT und externem Berater“

- „Kick-off-Meeting Produktentwicklung Sommerkollektion mit Designteam und Agentur“

- „Strategiebesprechung Vertriebsplanung 2026 mit Vertriebsleitung und Partnerunternehmen“

Recruiting / Personalgewinnung

- „Vorstellungsgespräch mit Kandidat [Name] für Position Senior Entwickler“

- „Kennenlerngespräch mit potenziellem Bewerber für Vertriebsleitung“

- „Abstimmung mit Personalberater zur Besetzung der Stelle Projektmanager“

Networking und Messe

- „Kontaktanbahnung mit potenziellem Kooperationspartner auf der [Messename]“

- „Nachbesprechung Messeauftritt und Auswertung Kundenkontakte“

- „Branchenaustausch mit Geschäftsführern aus der [Branche] zu aktuellen Marktentwicklungen“

Projektbesprechung

- „Abstimmung Meilensteinplanung Bauprojekt [Name] mit Architekturbüro“

- „Review Zwischenergebnisse Digitalisierungsprojekt mit externem IT-Dienstleister“

- „Besprechung Budgetplanung und Ressourcenallokation Projekt [Name]“

Kooperationsgespräch

- „Sondierung einer strategischen Partnerschaft im Bereich [Thema]“

- „Besprechung gemeinsamer Markterschließung Region Süddeutschland“

- „Verhandlung Joint-Venture-Bedingungen für Produktentwicklung [Bereich]“

Tabelle: Schlechte vs. gute Formulierungen

Die folgende Gegenüberstellung zeigt, wie Sie typische Fehler vermeiden und den Anlass korrekt formulieren:

| Schlechte Formulierung | Gute Formulierung |

|---|---|

| Geschäftsessen | Besprechung Angebot Webdesign-Relaunch mit Agentur Müller |

| Kundenpflege | Jahresgespräch mit Bestandskunde Schmidt GmbH zur Vertragsverlängerung |

| Mittagessen | Abstimmung Liefertermine Q2 mit Zulieferer Meier KG |

| Networking | Kontaktanbahnung für Vertriebskooperation mit Firma Weber |

| Besprechung | Projektbesprechung Neubau Produktionshalle mit Architekt und Statiker |

| Geschäftliches | Verhandlung Einkaufskonditionen Büromaterial 2026 |

| Akquise | Vorstellung Dienstleistungsportfolio bei potenziellem Neukunden [Name] |

| Meeting | Kick-off gemeinsames Marketingprojekt mit Partneragentur |

| Feier | Abschlussfeier Projekt Digitalisierung Buchhaltung mit Projektteam und externem Berater |

| Abendessen Kunde | Vertragsverhandlung Rahmenvertrag Softwarelizenzen mit Kunde [Name] |

| Info-Austausch | Branchenaustausch zu regulatorischen Änderungen im Bereich Datenschutz |

Was das Finanzamt nicht akzeptiert

Folgende Angaben im Feld „Anlass“ führen regelmäßig zur Ablehnung des Bewirtungsbelegs:

- Einwort-Angaben: „Geschäftsessen“, „Besprechung“, „Meeting“, „Networking“, „Akquise“

- Rein private Anlässe: „Geburtstagsfeier“, „Familienessen“, „Freunde treffen“

- Allgemeine Floskeln: „Kundenpflege“, „Geschäftliches Gespräch“, „Beziehungspflege“

- Unplausible Angaben: Ein Anlass, der nicht zu den genannten Teilnehmern passt

- Leeres Feld: Ein komplett fehlender Anlass macht den gesamten Beleg ungültig

- Nachträglich geänderte Angaben: Sichtbare Korrekturen oder Überschreibungen wecken Misstrauen

Tipps für die Praxis

- Sofort notieren: Schreiben Sie den Anlass direkt nach dem Essen auf den Bewirtungsbeleg, solange die Details frisch sind.

- Standardformulierungen vorbereiten: Erstellen Sie eine Liste mit Formulierungsvorlagen für wiederkehrende Anlässe. Passen Sie diese jeweils mit konkreten Details an.

- Projekt- oder Kundennamen nennen: Je konkreter Sie werden, desto überzeugender für das Finanzamt.

- Keine Abkürzungen: Schreiben Sie Firmennamen, Projektnamen und Begriffe aus.

- Bewirtungsbeleg-Vorlage nutzen: Eine gute Bewirtungsbeleg Vorlage enthält bereits Hinweise zur korrekten Formulierung und hilft, kein Feld zu vergessen.

- Im Zweifel mehr schreiben: Lieber einen Halbsatz zu viel als eine zu knappe Angabe. Zwei kurze Sätze sind besser als ein vages Wort.

Sonderfall: Bewirtung auf Einladung des Geschäftspartners

Werden Sie als Gast bewirtet, müssen Sie selbst keinen Bewirtungsbeleg ausfüllen – dies ist Aufgabe des Einladenden. Wenn Sie jedoch Ihre eigenen Kosten (z. B. anteilige Rechnung bei geteilter Zahlung) geltend machen möchten, benötigen Sie einen eigenen Bewirtungsbeleg mit entsprechendem Anlass. In diesem Fall formulieren Sie den Anlass aus Ihrer Perspektive: „Arbeitsgespräch zu [Thema] auf Einladung von [Partner]“.

Häufig gestellte Fragen (FAQ)

Reicht „Geschäftsessen“ als Anlass aus?

Nein. Das Finanzamt erkennt pauschale Angaben wie „Geschäftsessen“ nicht an. Der Anlass muss den konkreten geschäftlichen Grund benennen – etwa „Vertragsverhandlung“, „Projektbesprechung“ oder „Angebotsvorstellung“ in Verbindung mit dem konkreten Thema oder Projektnamen.

Darf der Anlass nachträglich geändert werden?

Grundsätzlich sollte der Anlass zeitnah und korrekt eingetragen werden. Nachträgliche Änderungen sind problematisch, da sie den Verdacht der Manipulation wecken. Wenn eine Korrektur unvermeidlich ist, sollte die alte Angabe durchgestrichen (nicht unlesbar gemacht) und die neue Angabe mit Datum und Unterschrift versehen werden.

Muss ich bei regelmäßigen Geschäftsessen immer den gleichen Anlass angeben?

Jeder Bewirtungsbeleg muss einen individuellen, zum jeweiligen Treffen passenden Anlass tragen. Identische Formulierungen bei wiederkehrenden Essen mit denselben Personen können den Verdacht erwecken, dass keine echte geschäftliche Veranlassung vorliegt. Variieren Sie die Formulierung und beziehen Sie sich auf das jeweils aktuelle Thema.

Wie lang darf der Anlass formuliert sein?

Es gibt keine Zeichenbegrenzung. In der Praxis genügen ein bis zwei aussagekräftige Sätze. Wichtig ist die inhaltliche Qualität, nicht die Länge. Ein kurzer, konkreter Satz ist besser als ein langer, vager Absatz.

Kann ich den Anlass auch in Stichpunkten angeben?

Ja, Stichpunkte sind zulässig, solange der geschäftliche Bezug klar erkennbar ist. Beispiel: „Themen: Vertragsverlängerung, neue Preisliste, Lieferplanung Q3″. Auch hier gilt: Konkret und nachvollziehbar formulieren.

Eine Schritt-für-Schritt-Anleitung zum vollständigen Ausfüllen Ihres Bewirtungsbelegs finden Sie in unserem Artikel Bewirtungsbeleg richtig ausfüllen.

Autor

Sebastian Wiercinski

Gründer von Bewirtungsbeleg.net · Geschäftsführer Automando GmbH

Sebastian Wiercinski ist Gründer von Bewirtungsbeleg.net und Geschäftsführer der Automando GmbH. Er entwickelt digitale Lösungen für Buchhaltung und Steuerrecht und schreibt praxisnahe Ratgeber rund um Bewirtungsbelege und Betriebsausgaben.

Inhaltsverzeichnis

- Bewirtungsbeleg Anlass Beispiele: Formulierungen, die das Finanzamt akzeptiert

- Warum der Anlass das kritischste Feld ist

- Regeln für eine gute Anlass-Formulierung

- Formulierungsbeispiele nach Kategorie

- Kundenbewirtung

- Lieferantentreffen

- Teammeeting (interne Bewirtung)

- Recruiting / Personalgewinnung

- Networking und Messe

- Projektbesprechung

- Kooperationsgespräch

- Tabelle: Schlechte vs. gute Formulierungen

- Was das Finanzamt nicht akzeptiert

- Tipps für die Praxis

- Sonderfall: Bewirtung auf Einladung des Geschäftspartners

- Häufig gestellte Fragen (FAQ)

- Reicht „Geschäftsessen“ als Anlass aus?

- Darf der Anlass nachträglich geändert werden?

- Muss ich bei regelmäßigen Geschäftsessen immer den gleichen Anlass angeben?

- Wie lang darf der Anlass formuliert sein?

- Kann ich den Anlass auch in Stichpunkten angeben?