Bewirtungsbeleg über 250 Euro – Das musst du beachten (inkl. Checkliste)

Ein Bewirtungsbeleg über 250 Euro ist schnell ausgestellt, doch genau hier lauert für viele Unternehmer eine teure Steuerfalle. Überschreitet die Rechnung diese Grenze, gelten deutlich strengere Anforderungen des Finanzamts. Ein kleiner Formfehler kann schnell dazu führen, dass der Vorsteuerabzug und die Anerkennung als Betriebsausgabe aberkannt werden. Damit dir das nicht passiert, zeigen wir dir in diesem Artikel Schritt für Schritt und mit einer praktischen Checkliste, welche Angaben jetzt zwingend erforderlich sind und wie du jeden Beleg über 250 Euro finanzamtssicher machst.

Warum gibt es eine Grenze bei 250 Euro?

Die 250-Euro-Grenze ist die sogenannte Kleinbetragsrechnungsgrenze nach § 33 UStDV (Umsatzsteuer-Durchführungsverordnung). Sie existiert, um den bürokratischen Aufwand bei kleinen Rechnungen zu reduzieren.

Bei Rechnungen unterhalb von 250 Euro brutto genügen vereinfachte Angaben für den Vorsteuerabzug. Das bedeutet weniger Pflichtfelder und eine einfachere Handhabung.

Ab 250 Euro brutto verlangt das Finanzamt jedoch eine vollständige und ordnungsgemäße Rechnung nach § 14 UStG mit zusätzlichen Pflichtfeldern, um den vollen Betriebsausgaben- und Vorsteuerabzug zu sichern. Diese Grenze gilt übrigens für den Brutto-Gesamtbetrag inklusive Trinkgeld.

Wichtig: Die 250-Euro-Grenze betrifft nur die Anforderungen an die Restaurantrechnung. Die Angaben, die du selbst auf dem Bewirtungsbeleg machen musst (Anlass, Teilnehmer, Unterschrift), sind immer gleich – unabhängig von der Rechnungshöhe.

Unterschiede: Bewirtungsbeleg unter vs. über 250 Euro

Die folgende Tabelle zeigt dir auf einen Blick, welche Angaben bei welcher Rechnungshöhe auf der Restaurantrechnung stehen müssen:

| Pflichtangaben auf der Rechnung | Unter 250 € (Kleinbetragsrechnung) | Über 250 € (Vollständige Rechnung) |

|---|---|---|

| Name & Anschrift des Restaurants | ✅ Pflicht | ✅ Pflicht |

| Datum der Bewirtung | ✅ Pflicht | ✅ Pflicht |

| Einzelaufstellung Speisen & Getränke | ✅ Pflicht | ✅ Pflicht |

| Steuersatz & Steuerbetrag | ✅ Steuersatz genügt | ✅ Steuersatz UND Steuerbetrag separat |

| Steuernummer oder USt-IdNr. | ✅ Pflicht | ✅ Pflicht |

| Name & Anschrift des Rechnungsempfängers | ❌ Nicht erforderlich | ✅ Pflicht |

| Fortlaufende Rechnungsnummer | ❌ Nicht erforderlich | ✅ Pflicht |

| Leistungsbeschreibung (Art & Umfang) | ✅ Vereinfacht | ✅ Detailliert |

💡 Tipp:

Nutze unser kostenloses Online-Tool, um in Sekunden automatisch einen vollständigen Bewirtungsbeleg zu erhalten – egal ob über oder unter 250 Euro. Jetzt starten ›

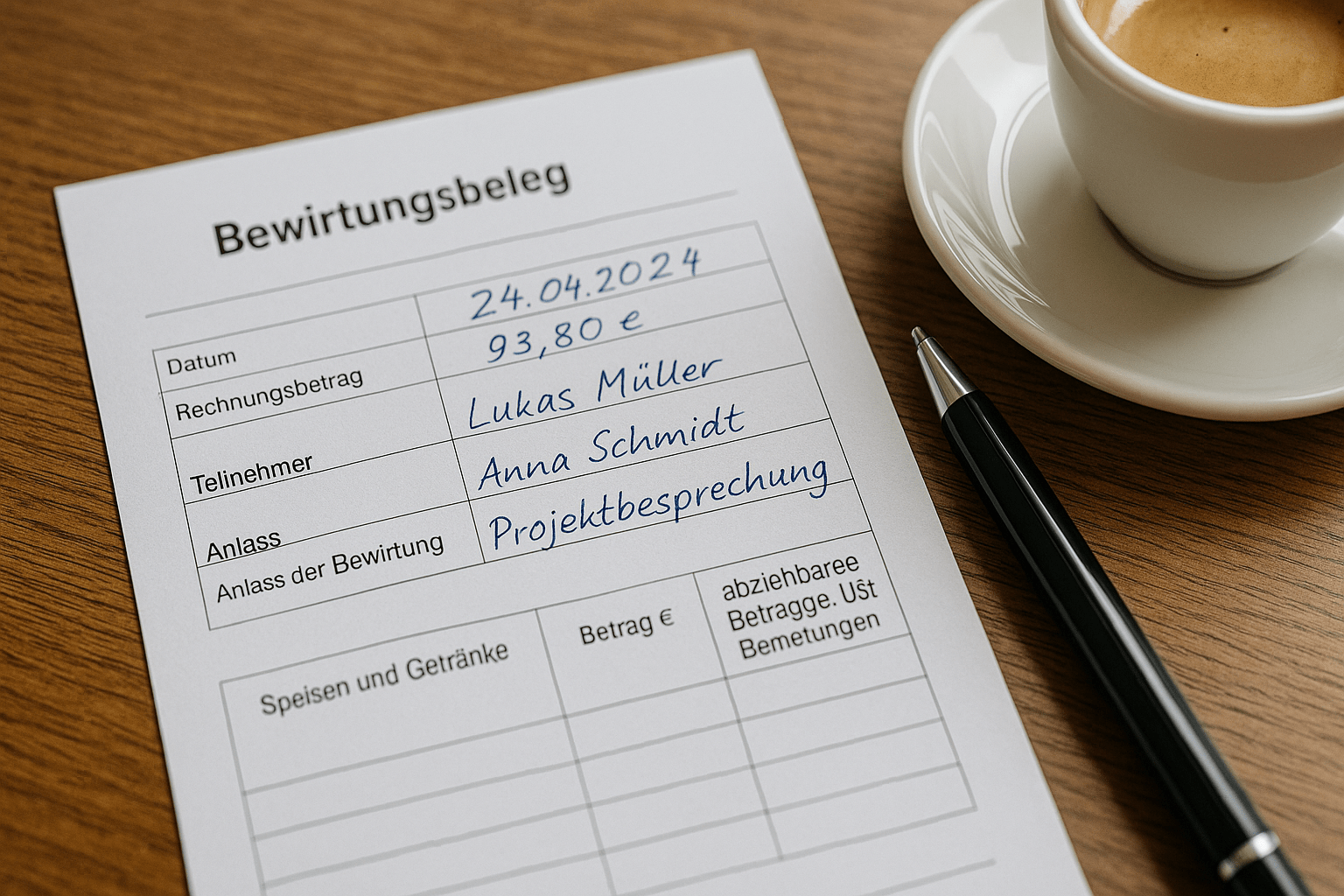

Deine Eigenangaben: Was muss auf dem Bewirtungsbeleg stehen?

Unabhängig von der Rechnungssumme musst du auf dem Bewirtungsbeleg selbst immer folgende Angaben machen. Diese Pflicht gilt für jeden Bewirtungsbeleg – egal ob 50 Euro oder 500 Euro:

- Ort und Datum der Bewirtung

- Vollständige Namen aller Teilnehmer (Gastgeber und Gäste, mit Vor- und Nachname)

- Konkreter Anlass der Bewirtung (z. B. „Vertragsverhandlung Projekt X mit Firma Y“). Weitere Anlass-Beispiele findest du in unserem Ratgeber.

- Höhe der Aufwendungen (Rechnungsbetrag + ggf. Trinkgeld)

- Unterschrift des Gastgebers

- Verweis auf die beigefügte Originalrechnung

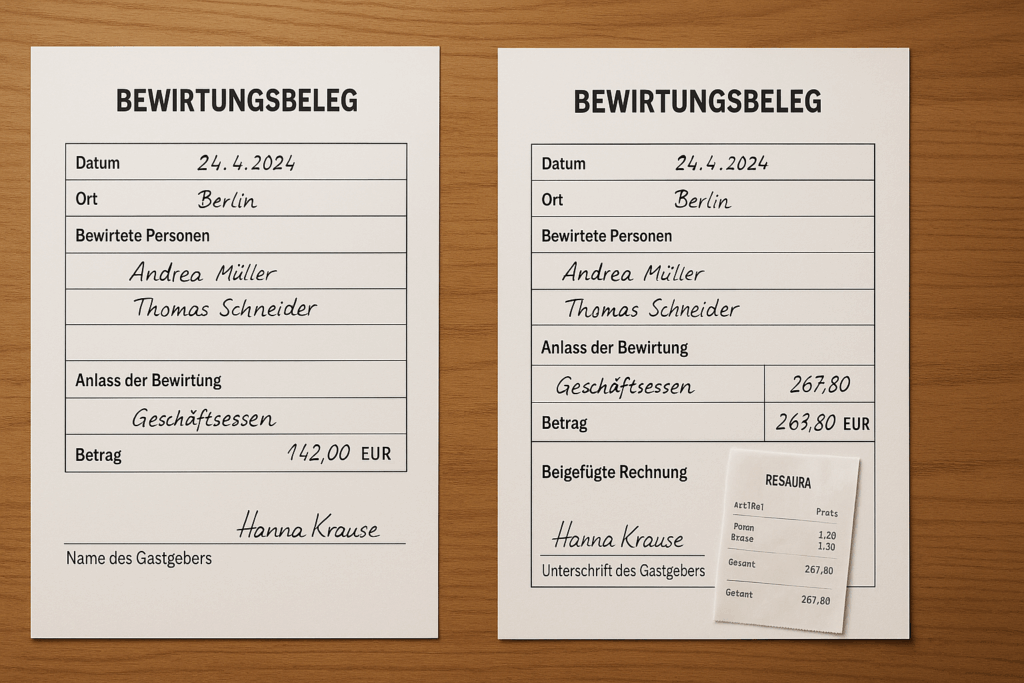

Rechnung prüfen: Diese Punkte müssen ab 250 Euro auf der Rechnung stehen

Achte bei einer Summe von über 250 Euro besonders darauf, dass die Originalrechnung des Restaurants alle Anforderungen nach § 14 UStG erfüllt. Prüfe folgende Punkte:

- Name und vollständige Anschrift des Rechnungsempfängers (dein Unternehmen, nicht dein Privatname)

- Name und Anschrift des Restaurants (Rechnungsaussteller)

- Steuernummer oder USt-IdNr. des Restaurants

- Datum der Bewirtung

- Fortlaufende Rechnungsnummer

- Detaillierte Leistungsbeschreibung (Einzelaufstellung der Speisen und Getränke)

- Nettobetrag, Steuersatz und Steuerbetrag (jeweils separat ausgewiesen)

- Bruttobetrag (Gesamtsumme)

Praxis-Tipp: Bitte das Restaurant vor dem Bezahlen, die Rechnung auf dein Unternehmen auszustellen. Nachträgliche Korrekturen sind zwar möglich, aber aufwändig und werden vom Finanzamt skeptisch betrachtet.

Steuerliche Auswirkungen: So rechnest du den Bewirtungsbeleg über 250 Euro ab

Die steuerliche Behandlung von Bewirtungskosten über 250 Euro folgt denselben Grundregeln wie bei kleineren Beträgen, allerdings mit höherem Prüfungsrisiko:

| Position | Berechnung | Betrag (Beispiel: 357 € brutto) |

|---|---|---|

| Bruttobetrag (Rechnung) | 357,00 € | |

| Nettobetrag (bei 19 % MwSt.) | 357 / 1,19 | 300,00 € |

| Vorsteuer (100 % abziehbar) | 357 – 300 | 57,00 € |

| Betriebsausgabe (70 % von netto) | 300 × 0,70 | 210,00 € |

| Nicht abzugsfähig (30 % von netto) | 300 × 0,30 | 90,00 € |

Buchungssätze (SKR03):

- Bewirtungskosten 70 % (Konto 4650): 210,00 €

- Nicht abzugsfähige Bewirtungskosten 30 % (Konto 4654): 90,00 €

- Vorsteuer 19 % (Konto 1576): 57,00 €

- an Bank (Konto 1200): 357,00 €

Typische Fehler bei Bewirtungen über 250 Euro

Diese Fehler führen bei Betriebsprüfungen regelmäßig zur Streichung des Betriebsausgabenabzugs:

- ❌ Rechnung auf den Mitarbeiter statt auf das Unternehmen ausgestellt: Bei Rechnungen über 250 Euro muss zwingend das Unternehmen als Rechnungsempfänger stehen.

- ❌ Steuerbetrag fehlt oder ist falsch: Bei Rechnungen über 250 Euro muss der Steuerbetrag separat ausgewiesen sein – nicht nur der Steuersatz.

- ❌ Rechnungsnummer fehlt: Ab 250 Euro ist eine fortlaufende Rechnungsnummer Pflicht.

- ❌ Keine Einzelaufstellung: „Speisen und Getränke pauschal 357 €“ reicht nicht. Die Rechnung muss die einzelnen Posten aufführen.

- ❌ Teilnehmer oder Anlass fehlen: Auf dem Bewirtungsbeleg selbst müssen immer alle Pflichtangaben stehen.

- ❌ Unterschrift des Gastgebers fehlt: Ohne Unterschrift ist der gesamte Beleg ungültig.

- ❌ Kassenbon statt ordnungsgemäßer Rechnung: Ein einfacher Kassenbon enthält oft nicht alle bei Rechnungen über 250 Euro erforderlichen Angaben. Bitte um eine formelle Rechnung.

Bewirtungsbeleg über 250 Euro korrekt erstellen – mit unserem Tool

Mit unserem kostenlosen Online-Tool kannst du auch Bewirtungen über 250 Euro rechtssicher und GoBD-konform dokumentieren:

- Rechnung fotografieren oder hochladen

- Teilnehmer und Anlass eintragen

- Fertigen Beleg als PDF erhalten und digital archivieren

Die KI prüft automatisch, ob alle Pflichtangaben vorhanden sind – auch die zusätzlichen Anforderungen bei Rechnungen über 250 Euro.

Vorlagen und Downloads

- Bewirtungsbeleg Vorlage (PDF & Word) – kostenlos herunterladen

- Bewirtungsbeleg Vorlage Word (.docx)

- Vordruck Bewirtungsbeleg (PDF zum Ausdrucken)

Häufige Fragen zum Bewirtungsbeleg über 250 Euro (FAQ)

Was passiert, wenn die Anschrift meines Unternehmens auf der Rechnung fehlt?

Das ist ein kritischer Mangel. Eine Rechnung über 250 Euro ohne korrekten Rechnungsempfänger (dein Unternehmen) wird vom Finanzamt nicht als ordnungsgemäße Rechnung anerkannt. Die Folge: Der Vorsteuerabzug wird gestrichen. Bitte das Restaurant in diesem Fall unbedingt um eine korrigierte Rechnung.

Zählt das Trinkgeld zur 250-Euro-Grenze dazu?

Ja, für die Ermittlung der 250-Euro-Grenze zählt der Brutto-Gesamtbetrag, den du bezahlst – also inklusive Trinkgeld. Das Trinkgeld muss auf dem Bewirtungsbeleg gesondert ausgewiesen werden.

Der Anlass ist mit „Geschäftsessen“ angegeben. Reicht das?

Nein, das ist zu ungenau und wird vom Finanzamt regelmäßig beanstandet. Der Anlass muss den geschäftlichen Bezug konkret erkennen lassen. Beispiele für akzeptierte Formulierungen: „Besprechung Quartalszahlen Q3 mit Kunde Meier“ oder „Projektplanung Website-Relaunch mit Agentur XY“.

Was ist, wenn die Rechnung knapp unter 250 Euro liegt, aber mit Trinkgeld darüber?

In diesem Fall gilt: Wenn die Gesamtaufwendungen (Rechnung + Trinkgeld) die 250-Euro-Grenze überschreiten, solltest du sicherheitshalber die strengeren Anforderungen einhalten. In der Praxis bezieht sich die 250-Euro-Grenze primär auf den Rechnungsbetrag, aber eine klare Regelung für diesen Grenzfall gibt es nicht. Lass im Zweifel die Rechnung auf dein Unternehmen ausstellen.

Kann ich einen fehlenden Rechnungsempfänger nachträglich ergänzen lassen?

Ja, das Restaurant kann eine korrigierte Rechnung ausstellen. Am besten bittest du noch vor Ort darum, die Rechnung auf dein Unternehmen auszustellen. Nachträgliche Korrekturen sind möglich, aber aufwändiger und können bei einer Prüfung Fragen aufwerfen.

Weiterführende Artikel

- Was ist ein Bewirtungsbeleg? Kompletter Ratgeber

- Bewirtungsbeleg richtig ausfüllen – Anleitung

- Alle Pflichtangaben im Bewirtungsbeleg

- Bewirtungsbeleg unter 250 Euro

Autor

Sebastian Wiercinski

Gründer von Bewirtungsbeleg.net · Geschäftsführer Automando GmbH

Sebastian Wiercinski ist Gründer von Bewirtungsbeleg.net und Geschäftsführer der Automando GmbH. Er entwickelt digitale Lösungen für Buchhaltung und Steuerrecht und schreibt praxisnahe Ratgeber rund um Bewirtungsbelege und Betriebsausgaben.

Inhaltsverzeichnis

- Warum gibt es eine Grenze bei 250 Euro?

- Unterschiede: Bewirtungsbeleg unter vs. über 250 Euro

- Deine Eigenangaben: Was muss auf dem Bewirtungsbeleg stehen?

- Rechnung prüfen: Diese Punkte müssen ab 250 Euro auf der Rechnung stehen

- Steuerliche Auswirkungen: So rechnest du den Bewirtungsbeleg über 250 Euro ab

- Typische Fehler bei Bewirtungen über 250 Euro

- Bewirtungsbeleg über 250 Euro korrekt erstellen – mit unserem Tool

- Vorlagen und Downloads

- Häufige Fragen zum Bewirtungsbeleg über 250 Euro (FAQ)

- Was passiert, wenn die Anschrift meines Unternehmens auf der Rechnung fehlt?

- Zählt das Trinkgeld zur 250-Euro-Grenze dazu?

- Der Anlass ist mit „Geschäftsessen“ angegeben. Reicht das?

- Was ist, wenn die Rechnung knapp unter 250 Euro liegt, aber mit Trinkgeld darüber?

- Kann ich einen fehlenden Rechnungsempfänger nachträglich ergänzen lassen?

- Weiterführende Artikel