Trinkgeld auf dem Bewirtungsbeleg – korrekt angeben & absetzen

Trinkgeld ist bei einem Geschäftsessen üblich, kann jedoch steuerlich nur unter bestimmten Bedingungen abgesetzt werden. Damit das Finanzamt das Trinkgeld im Rahmen eines Bewirtungsbelegs anerkennt, musst du es richtig dokumentieren. In diesem Beitrag erfährst du, wie du Trinkgelder auf dem Bewirtungsbeleg korrekt angibst, wie du sie belegst und welche Beträge in der Praxis üblich sind.

Kann man Trinkgeld bei Bewirtungen steuerlich absetzen?

Ja, Trinkgeld kann als Teil der Bewirtungskosten steuerlich geltend gemacht werden – aber nur, wenn es nachvollziehbar und plausibel dokumentiert ist. Das Finanzamt verlangt eine klare Trennung zwischen dem Betrag der Restaurantrechnung und dem zusätzlich gezahlten Trinkgeld. Wichtig ist, dass das Trinkgeld freiwillig

So gibst du Trinkgeld im Bewirtungsbeleg richtig an

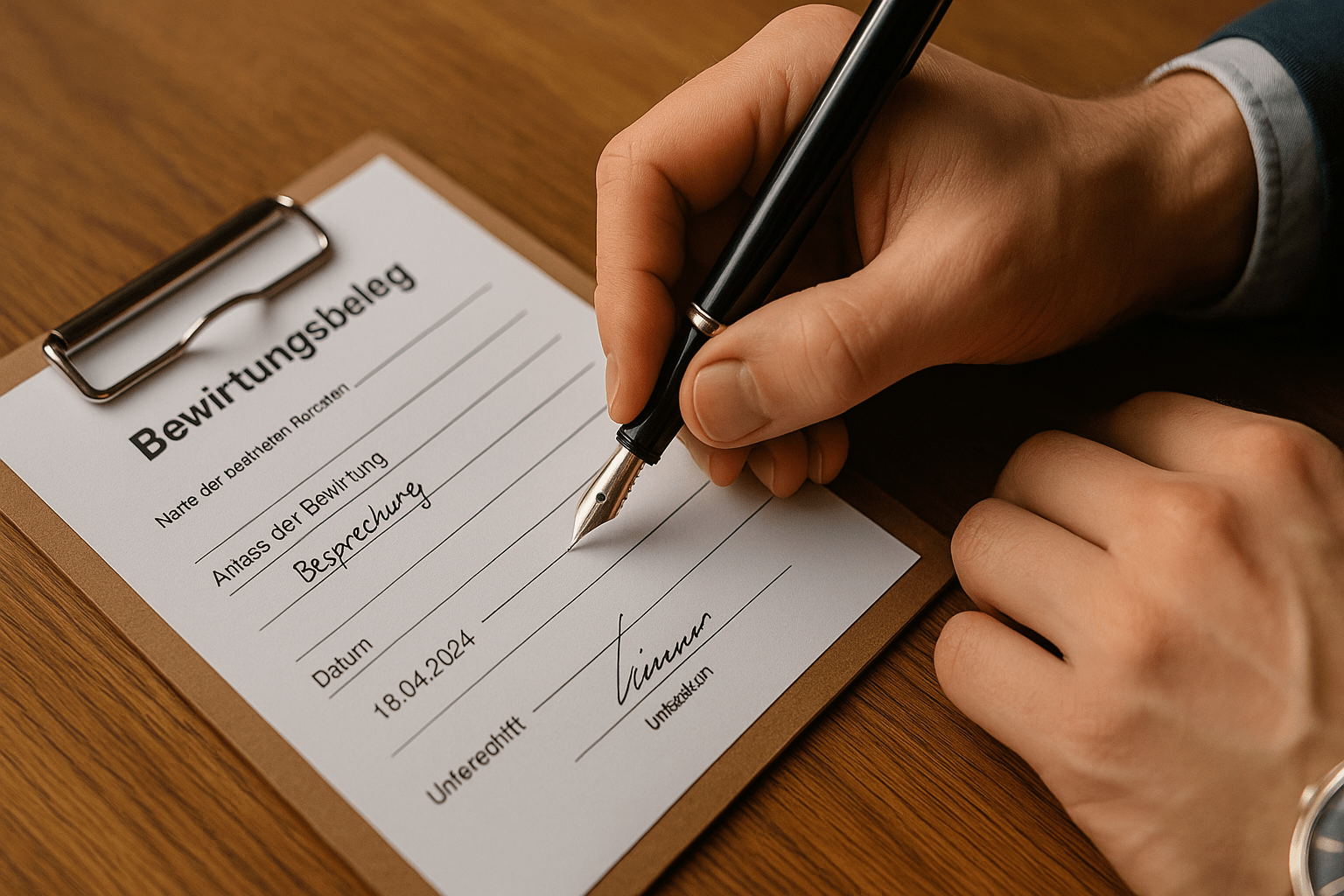

Auf deinem Bewirtungsbeleg musst du neben den üblichen Pflichtangaben auch das Trinkgeld separat anführen. Trage es am besten in ein eigenes Feld ein oder ergänze es handschriftlich:

- Gesamtbetrag der Rechnung: z. B. 84,20 €

- Gegebenes Trinkgeld: z. B. 10,00 €

- Gesamtbetrag inkl. Trinkgeld: z. B. 94,20 €

Beispiel: Trinkgeld auf einem Bewirtungsbeleg

Ein typischer Eintrag auf dem Beleg könnte wie folgt aussehen:

„Rechnung: 84,20 € – Trinkgeld: 10,00 € – Gesamtbetrag: 94,20 € (bar gezahlt)“

Dieser Zusatz sollte handschriftlich oder digital eingefügt und durch den Einladenden unterschrieben werden.

Was gilt bei Kartenzahlung?

Wenn du das Trinkgeld mit der EC- oder Kreditkarte bezahlst, sollte der Zahlbeleg den Gesamtbetrag inklusive Trinkgeld ausweisen. Auch hier gilt: Nur wenn das Trinkgeld separat erkennbar ist, kann es berücksichtigt werden. Im Idealfall notierst du zusätzlich auf dem Bewirtungsbeleg:

„Trinkgeld über EC-Karte gezahlt – im Betrag enthalten“

Wie viel Trinkgeld ist üblich und steuerlich vertretbar?

Trinkgelder zwischen 5 % und 10 % des Rechnungsbetrags gelten als angemessen und sind in der Regel unproblematisch. Höhere Beträge können im Rahmen besonderer Anlässe zulässig sein (z. B. große Gruppen, gehobene Gastronomie), müssen aber plausibel bleiben. Ein Trinkgeld von 20 € auf eine 80-€-Rechnung würde vermutlich Rückfragen beim Finanzamt auslösen.

Was passiert, wenn das Trinkgeld nicht dokumentiert ist?

Fehlt der Vermerk zum Trinkgeld oder ist der Betrag nicht nachvollziehbar, wird es vom Finanzamt nicht berücksichtigt. Im Zweifel kann sogar der gesamte Bewirtungsbeleg abgelehnt werden. Deshalb: Immer korrekt aufführen, belegen und unterschreiben.

Bewirtungsbeleg mit Trinkgeld – Vorlage & Tool

Wenn du sichergehen willst, dass dein Beleg vollständig ist, nutze unsere kostenlose Vorlage oder das KI-Tool. Dort kannst du auch Trinkgeldbeträge einfach ergänzen:

- PDF-Vorlage mit Trinkgeld-Feld herunterladen

- Word-Vorlage für digitale Bearbeitung

- Bewirtungsbeleg automatisch mit KI erstellen

Trinkgeld im Bewirtungsbeleg – häufige Fehler

- Trinkgeld nicht aufgeführt oder nur mündlich übergeben

- Kein Hinweis auf Zahlungsmethode (bar oder Karte)

- Trinkgeld ist bereits in der Rechnung enthalten, aber doppelt angegeben

- Unverhältnismäßig hohe Beträge ohne Begründung

Inhaltsverzeichnis

- Kann man Trinkgeld bei Bewirtungen steuerlich absetzen?

- So gibst du Trinkgeld im Bewirtungsbeleg richtig an

- Beispiel: Trinkgeld auf einem Bewirtungsbeleg

- Was gilt bei Kartenzahlung?

- Wie viel Trinkgeld ist üblich und steuerlich vertretbar?

- Was passiert, wenn das Trinkgeld nicht dokumentiert ist?

- Bewirtungsbeleg mit Trinkgeld – Vorlage & Tool

- Trinkgeld im Bewirtungsbeleg – häufige Fehler