Bewirtungsbeleg über 250 Euro – Das musst du beachten (inkl. Checkliste)

Ein Bewirtungsbeleg über 250 Euro ist schnell ausgestellt, doch genau hier lauert für viele Unternehmer eine teure Steuerfalle. Überschreitet die Rechnung diese magische Grenze, gelten plötzlich deutlich strengere Anforderungen des Finanzamts. Ein kleiner Formfehler kann schnell dazu führen, dass der Vorsteuerabzug und die Anerkennung als Betriebsausgabe aberkannt werden. Damit dir das nicht passiert, zeigen wir dir in diesem Artikel Schritt für Schritt und mit einer praktischen Checkliste, welche Angaben jetzt zwingend erforderlich sind und wie du jeden Beleg über 250 Euro finanzamtssicher machst.

Warum gibt es eine Grenze bei 250 Euro?

Die 250-Euro-Grenze ist die sogenannte Kleinbetragsrechnungsgrenze nach § 33 UStDV. Bei Rechnungen unterhalb dieses Betrags genügen vereinfachte Angaben für den Vorsteuerabzug. Ab 250 Euro brutto verlangt das Finanzamt jedoch eine vollständige und ordnungsgemäße Rechnung nach § 14 UStG mit zusätzlichen Pflichtfeldern, um den vollen Betriebsausgaben- und Vorsteuerabzug zu sichern.

Unterschiede: Bewirtungsbeleg unter vs. über 250 Euro

| Pflichtangaben | Unter 250 € | Über 250 € |

|---|---|---|

| Name & Anschrift des Restaurants | ✅ | ✅ |

| Datum & Betrag | ✅ | ✅ |

| Steuersatz & Steuerbetrag | ❌ | ✅ |

| Rechnungsempfänger (dein Unternehmen) | ❌ | ✅ |

| Fortlaufende Rechnungsnummer | ❌ | ✅ |

| Leistungsbeschreibung (z. B. „Speisen & Getränke“) | ❌ | ✅ |

💡 Tipp:

Nutze unser kostenloses Online-Tool, um in Sekunden automatisch einen vollständigen Bewirtungsbeleg zu erhalten. Du musst nur ein Foto von der Quittung machen, alle anderen Angaben werden automatisch mithilfe von KI ausgefüllt. Jetzt starten ›

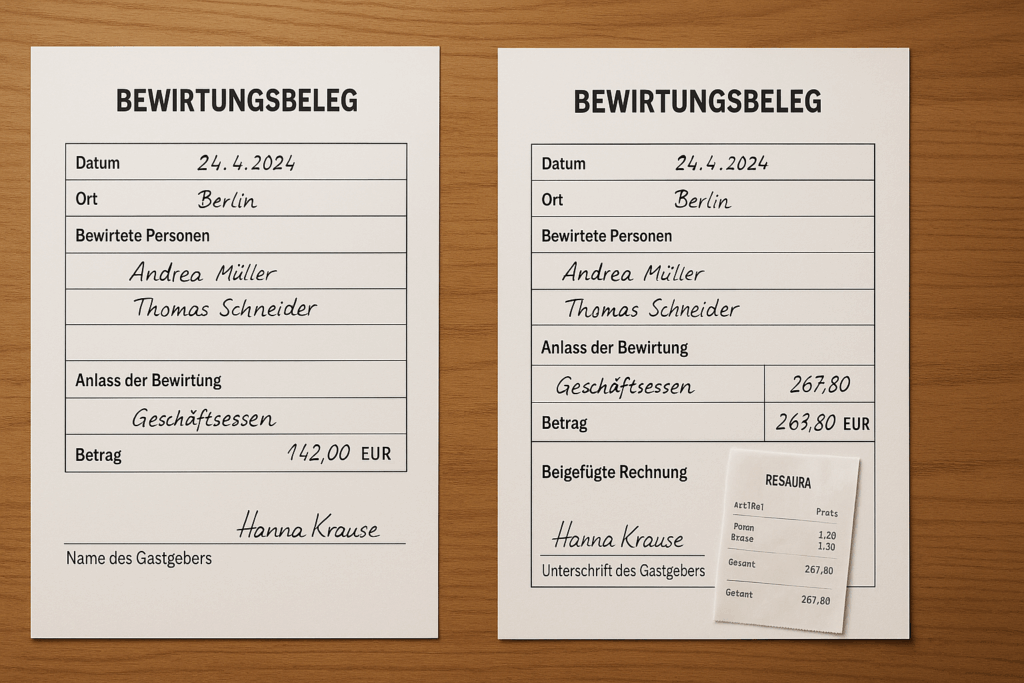

Diese Angaben muss der Bewirtungsbeleg zusätzlich enthalten

Unabhängig von der Rechnungssumme musst du auf dem Bewirtungsbeleg selbst immer folgende Punkte dokumentieren:

- Ort und Datum der Bewirtung

- Vollständige Namen aller Teilnehmer (Gastgeber und Gäste)

- Konkreter Anlass der Bewirtung (z.B. „Besprechung Projekt X“)

- Die Unterschrift des einladenden Unternehmers

- Verweis auf die beigefügte Rechnung

Rechnung prüfen: Diese Punkte müssen ab 250 Euro auf der Rechnung stehen

Achte bei einer Summe von über 250 Euro darauf, dass die Originalrechnung folgende Anforderungen erfüllt:

- Name und vollständige Anschrift des Gastgebers oder der Firma (Rechnungsempfänger)

- Name und Anschrift des Restaurants (Rechnungsaussteller)

- Datum der Bewirtung

- Leistungsbeschreibung (z. B. „Bewirtung von 3 Personen“ oder „Speisen & Getränke“)

- Steuersatz und separat ausgewiesene Mehrwertsteuer

- Fortlaufende Rechnungsnummer

Fehlen diese Angaben auf der ordnungsgemäßen Rechnung, kann der Vorsteuerabzug nicht geltend gemacht werden – und das Finanzamt erkennt den Betriebsausgabenabzug bei einer Prüfung möglicherweise nicht an.

Typische Fehler bei Bewirtungen über 250 €

- Rechnung ist auf den Mitarbeiter statt auf das Unternehmen ausgestellt

- Steuerbetrag fehlt oder ist falsch ausgewiesen

- Teilnehmer oder Anlass fehlen auf dem separaten Bewirtungsbeleg

- Unterschrift des Gastgebers fehlt

- Kassenbons ohne vollständige Rechnungsangaben werden eingereicht

Bewirtungsbeleg über 250 Euro korrekt erstellen – mit unserem Tool

Mit unserem kostenlosen Online-Tool kannst du auch Bewirtungen über 250 € rechtssicher und GoBD-konform dokumentieren. Einfach:

- Rechnung fotografieren oder hochladen

- Teilnehmer und Anlass eintragen

- Fertigen Beleg als PDF erhalten und digital archivieren oder weiterleiten

So bist du auf der sicheren Seite – auch bei höheren Beträgen oder Prüfungen durch das Finanzamt.

Vorlagen & weitere Infos

Häufige Fragen zum Bewirtungsbeleg über 250 Euro (FAQ)

Hier beantworten wir einige der häufigsten Praxisfragen zu diesem Thema:

Was passiert, wenn die Anschrift meines Unternehmens auf der Rechnung fehlt?

Das ist ein kritischer Mangel. Eine Rechnung über 250 Euro ohne korrekten Rechnungsempfänger (dein Unternehmen) wird vom Finanzamt nicht als ordnungsgemäße Rechnung anerkannt. Die Folge: Der Vorsteuerabzug wird gestrichen. Bitte das Restaurant in diesem Fall unbedingt um eine korrigierte Rechnung.

Zählt das Trinkgeld zur 250-Euro-Grenze dazu?

Ja, für die Ermittlung der 250-Euro-Grenze zählt der Brutto-Gesamtbetrag, den du bezahlst – also inklusive Trinkgeld. Das Trinkgeld selbst ist steuerfrei, muss aber auf dem Bewirtungsbeleg gesondert ausgewiesen und vom Empfänger (z.B. per Unterschrift auf der Rechnung) quittiert werden, um als Betriebsausgabe zu gelten.

Der Anlass ist mit „Geschäftsessen“ angegeben. Reicht das?

Nein, das ist zu ungenau und ein häufiger Fehler. Das Finanzamt verlangt einen konkreten, nachvollziehbaren Anlass. Besser sind Formulierungen wie: „Besprechung der Quartalszahlen Q3 mit Kunde Meier“, „Projektplanung Website-Relaunch mit Agentur XY“ oder „Vertragsverhandlung mit Lieferant Schmidt“.

Inhaltsverzeichnis

- Warum gibt es eine Grenze bei 250 Euro?

- Unterschiede: Bewirtungsbeleg unter vs. über 250 Euro

- Diese Angaben muss der Bewirtungsbeleg zusätzlich enthalten

- Rechnung prüfen: Diese Punkte müssen ab 250 Euro auf der Rechnung stehen

- Typische Fehler bei Bewirtungen über 250 €

- Bewirtungsbeleg über 250 Euro korrekt erstellen – mit unserem Tool

- Vorlagen & weitere Infos

- Häufige Fragen zum Bewirtungsbeleg über 250 Euro (FAQ)